10月も終わりが近づき、今年も11、12月と2カ月を残すのみとなった。コロナ、円安、物価高のこの1年で、庶民のささやかな生活防衛のための節税策と言えば、「ふるさと納税」があげられる。

このふるさと納税制度は2008年の地方税法の改正によって導入され、自分の住んでいる以外の自治体に寄附をすれば、そこから2000円を差し引いた金額が、所得税や住民税から控除(上限あり)されるものである。寄附金額の税控除だけではなく、寄附金額に応じて各自治体から寄附金額の30%を目安とする返礼品が届けられるため、寄附をする個人の側としては、お礼の品を受領しつつ、その寄附金額は税金でまかってもらえるという有利な制度である(控除金額の詳細については、こちらを参照)。

個人の所得に関する税法上の定めは、1月1日から12月31日までを計算単位とするため、今年の所得に対する課税から控除を受けるためには、あと2カ月以内に寄附の手続きをすることが必要である。

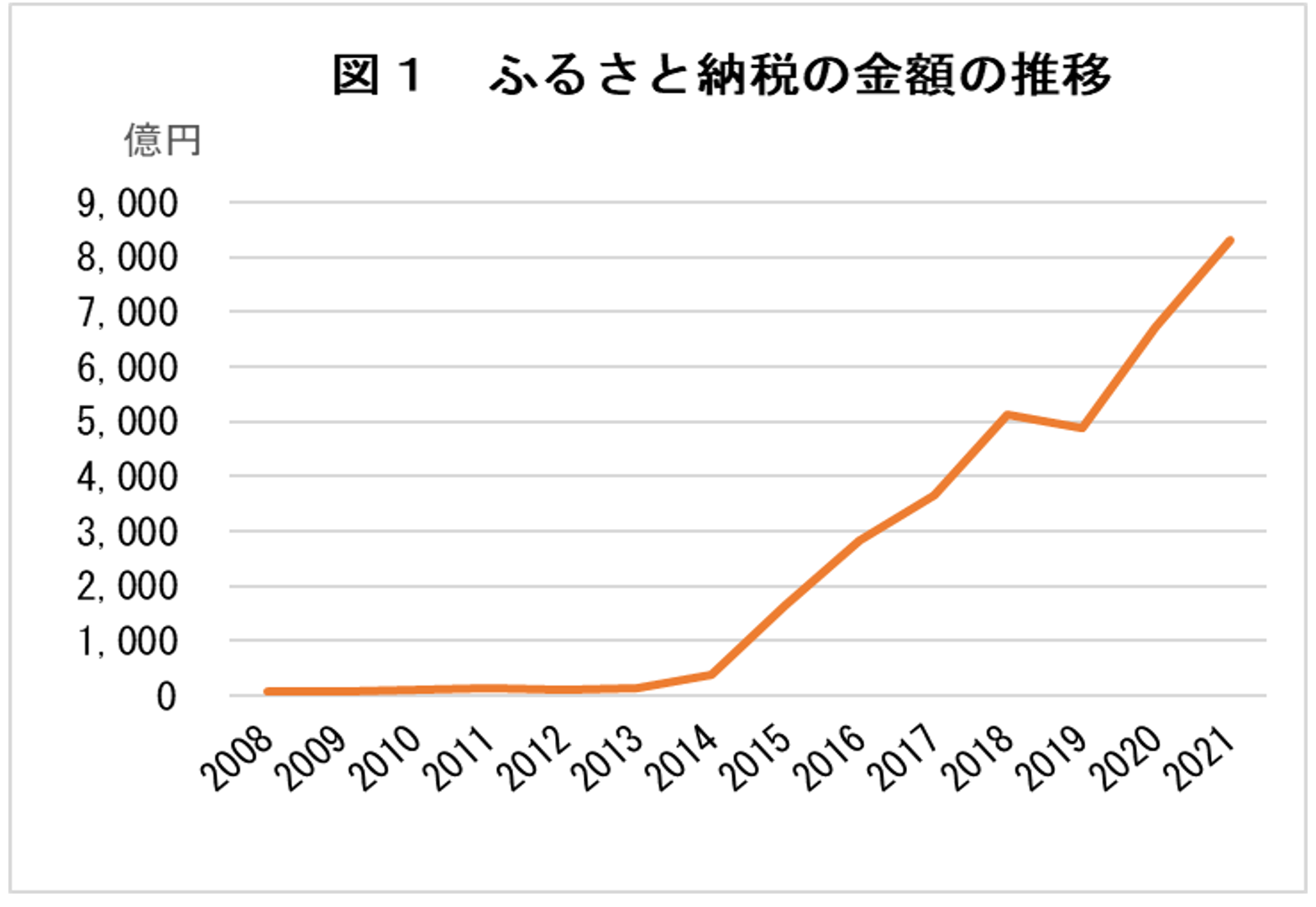

ふるさと納税は、地方と大都市の間の財源の格差を是正し、地方の人口減少地域における税収減少に対応して地方創生等を意図して設置された。現在では、個人のふるさと納税を援助すべく、自治体よりも返礼品を基準に選んで検索できるようなWEBページも設けられている。図1に示す通り、ふるさと納税が拡大するにつれ、自治体側の返礼品も過熱気味となっていった。

個人として、ふるさと納税でどのような返礼品をチョイスし、いくら税額を得するかについては、それら専門WEBページに任せるとして、ここではふるさと納税で寄附を受け、返礼品を送る自治体の側に立って、この制度の費用と便益を考えてみることにしたい。