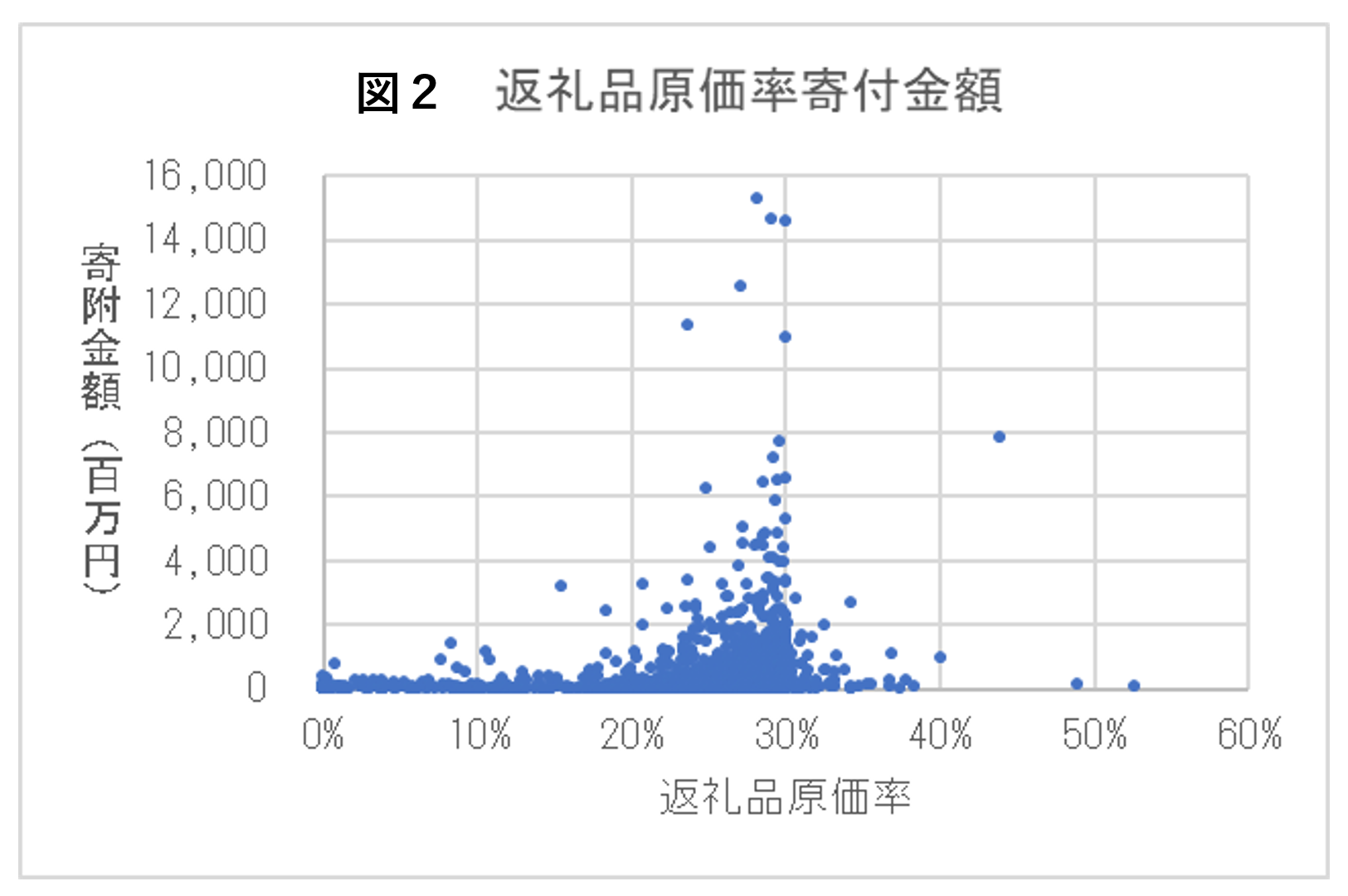

さて、返礼品にかける費用を増加すれば、より多くの寄附を集めることができるのであろうか。図2では、横軸に寄附受入額に対する「返礼品等の調達に係る費用の比率(いわゆる原価率)」をとり、縦軸にはそれぞれの自治体が受け入れた寄付金額を示している。

これを見ると、原価率が30%へ近付くにつれて寄付金額が緩やかに増加していくことが分かる。やはり、寄附者(消費者)も返礼品の価値を値踏みして、寄附の金額と寄附先を選定しているようである。しかし、原価率が高ければ高いほどより多くの寄附が受け入れられるかというとそうではない。

原価率が30%を超える自治体の件数は急激に減ることが分かる。中には寄附額の50%を超える返礼品を調達した「強者」の自治体もあるはあるが、30%を超えると寄付金額はむしろ減少してしまうようである。

原価率30%は妥当な線であること、30%を超える返礼品は何等かの無理のある商品であること、そして30%を超えると総務省からの「指導」が入り、そのことが広く報道されるなどして自治体に良いイメージが持たれないことなどが影響しているとも考えられる。

実質的評価指標、収支決算

最後に受入金額の50%近くの費用をつぎ込んで、全国的に実施されたこのふるさと納税制度。それぞれの自治体にとっての最終的な収支決算を見てみたい。

収支といっても、費用の比率が50%であるので、平均的には黒字となることは当然である。しかし、この制度は他自治体の住民から寄附を受け入れる歳入を増やせるという利点があるものの、同時に自分の自治体の住民が他地域に寄附をした場合は、自分の自治体の住民税も持っていかれる歳入が減るという宿命を負っている。

そこで、他自治体住民から受け入れたふるさと納税寄附金額と自分の自治体の住民税控除額を比較し、全国で取り合った収入源の最終収支を見ることとしよう。

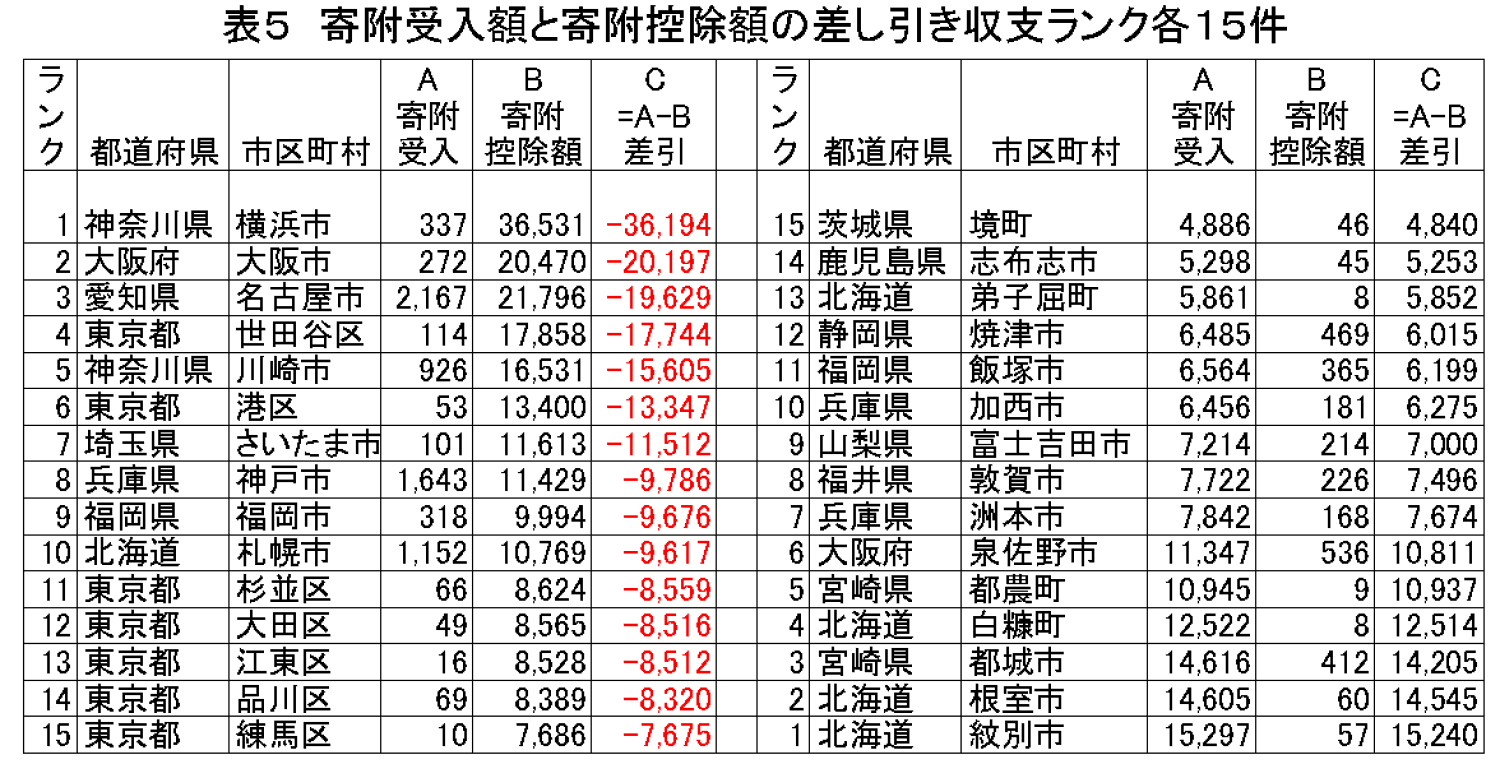

表5には、総務省発表の資料に基づき全市町村のふるさと納税にかかわる寄附受入額(A)と逆に当該自治体が住民の寄附等によって市町村民税を控除した分(B)、そして両者の最終差し引き額をプラスの自治体、マイナスの自治体それぞれ15件をランキングしたものである。

表5を見ると、寄附受入よりも寄附による市区町村民税の控除が多かった15の自治体はいずれも大都市であることがあげられる。これら大都市には高額所得者が多いとすれば、他の自治体への寄附による住民税の税額控除は大きなメリットとなる。また、都市だけに農産品などの郷土の物産品が地方に比べて少ないなどの特徴もこの原因として考えられる。

逆に、差し引きで受け入れの方が多かった自治体15をみるといずれも地方の町や市である。また、これらの自治体は、表1にあげた寄附受入総額ランキングの上位にあげられた自治体が含まれている。