国税庁は7月3日に2023年の路線価を公表した。「路線価」とは、国税庁が評価した土地の価格(1月1日時点)であり、相続税や贈与税の課税の算定において用いられるものである。相続財産に含まれる土地等の価額は、「時価」により評価することとされている。

国税庁によれば、

納税者の皆様が相続税等の申告に当たり、土地等についてご自分で時価を把握することは必ずしも容易ではありません。そこで、相続税等の申告の便宜及び課税の公平を図る観点から、国税局(所)では毎年、全国の民有地について、土地等の評価額の基準となる路線価及び評価倍率(以下「路線価等」といいます。)を定めて公開しています

とされている。

路線価は、正確には「その土地が面する道路」の価格として公表されているため、「地価」ではなく「路線価」とされている。

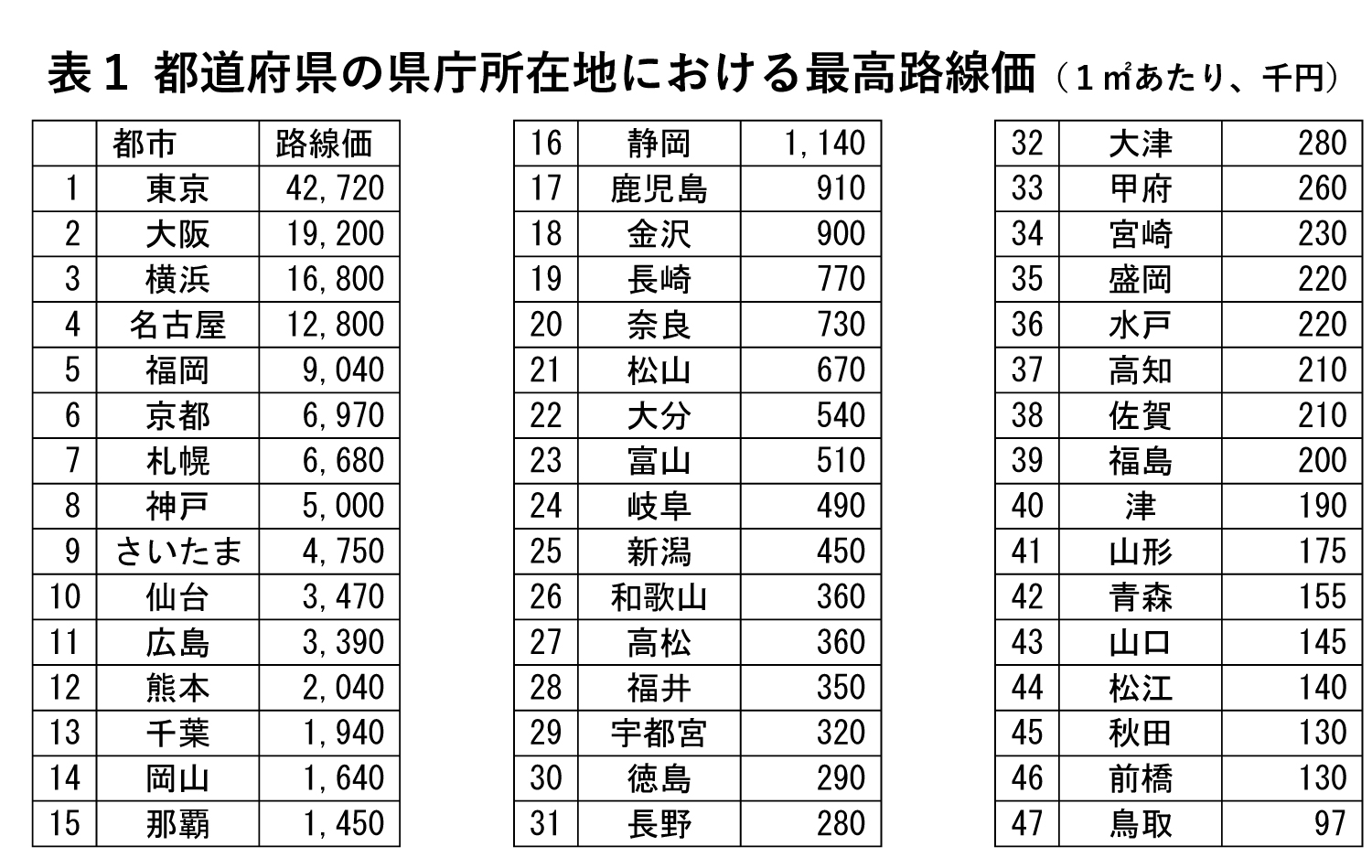

表1には、都道府県庁所在都市の最高路線価が示されている。これを見ると、政令指定都市の存在する札幌、仙台、埼玉、東京、横浜、名古屋、大阪、福岡などで1平方メートル(㎡)あたりの評価額が高くなっていることが分かる。

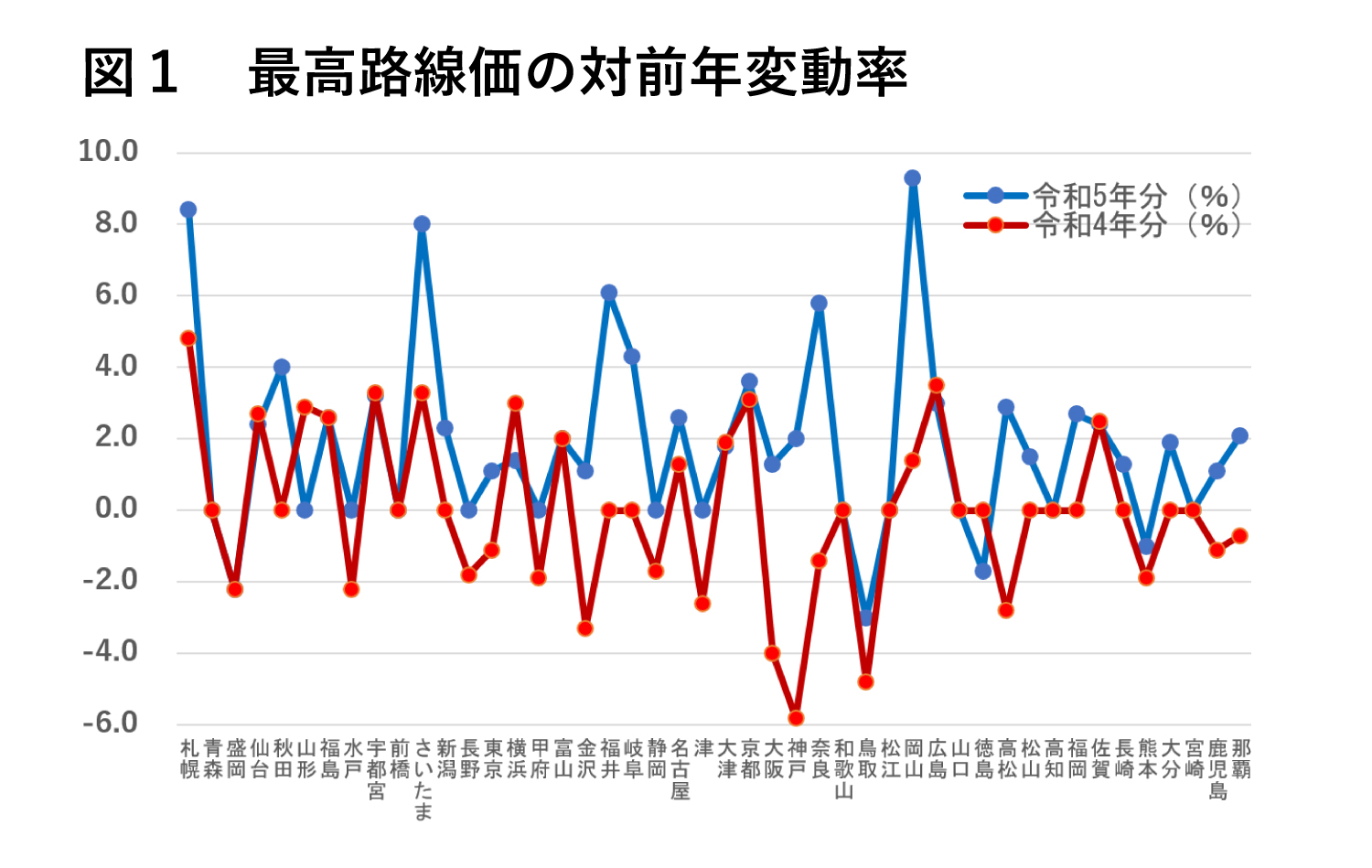

ここで最高路線価の対前年変動率を見ると、もう一つの特徴が分かる。昨年2022年はコロナ禍による経済活動低下の影響もあって、多くのところで路線価の変化率がマイナスを記録していたが、23年では多くの地点で路線価がプラスに転じ、地価の上昇が観測されていることが分かる。