インフレ下の相続資産

インフレーションの進行と相続財産について考えてみたい。23年6月の消費者物価指数は20年=100.0とした指標で105.2、また前年同月比で+3.3%となり、長らく日本経済を悩ませてきたデフレから日本銀行の目標とする年率2%の物価上昇の目標は、原油価格の上昇と円安という外生的要因があったとはいえ、一応達成された。今後、物価上昇が継続的に起きるとした場合、相続財産の価値へいかに影響を及ぼすのか。

これから、毎年日銀目標の毎年2%のインフレが継続するものとする。これに伴い、標準的な金融政策の方向性としては、米国のインフレーションに対する米連邦準備理事会(FRB)の利上げ政策のように、日本もゼロ金利政策からプラス金利政策へと転換することが考えられる。しかし、国内の不況と国債の累増に伴う政府の利払いへの懸念から、大きな利上げはしにくいともいえる。また、利上げが行われると国債をはじめとした債券価格の下落から、米国の中堅金融機関の破綻のようなことが日本の地方銀行で生じかねないことも心配される。そこで、金利は控え目にプラス1%とすることと仮定しよう。

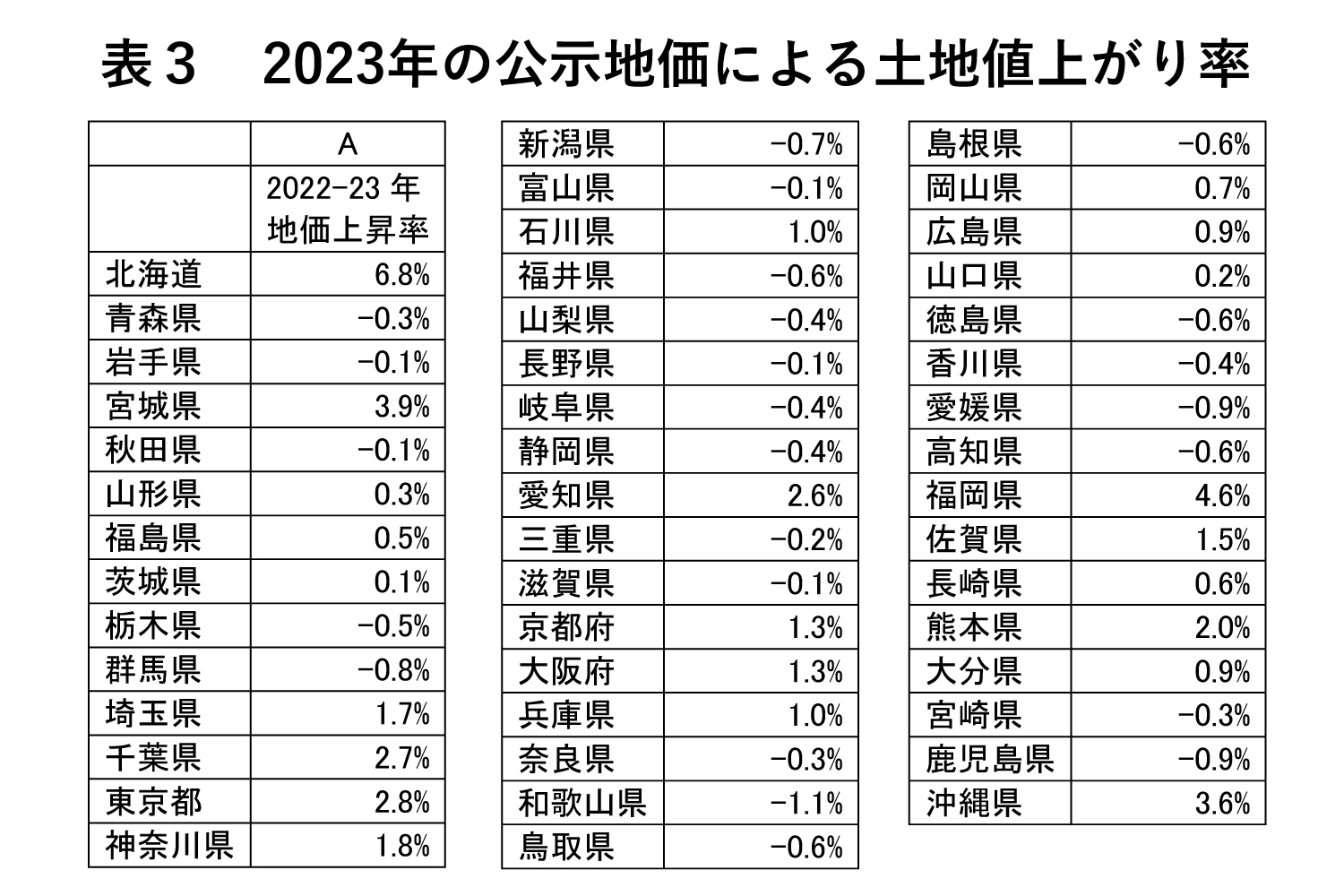

土地価格については、全国でかなり開きがある。23年の公示地価によれば、表3に示す通り地域によって地価上昇率はばらついている。

表3では、コロナによる22年までの地価下落のリバウンドで大きな上昇を見せているところも含まれると考えられるため、今後各地の地価上昇率は表3に示された上昇率の2分の1と仮定した。

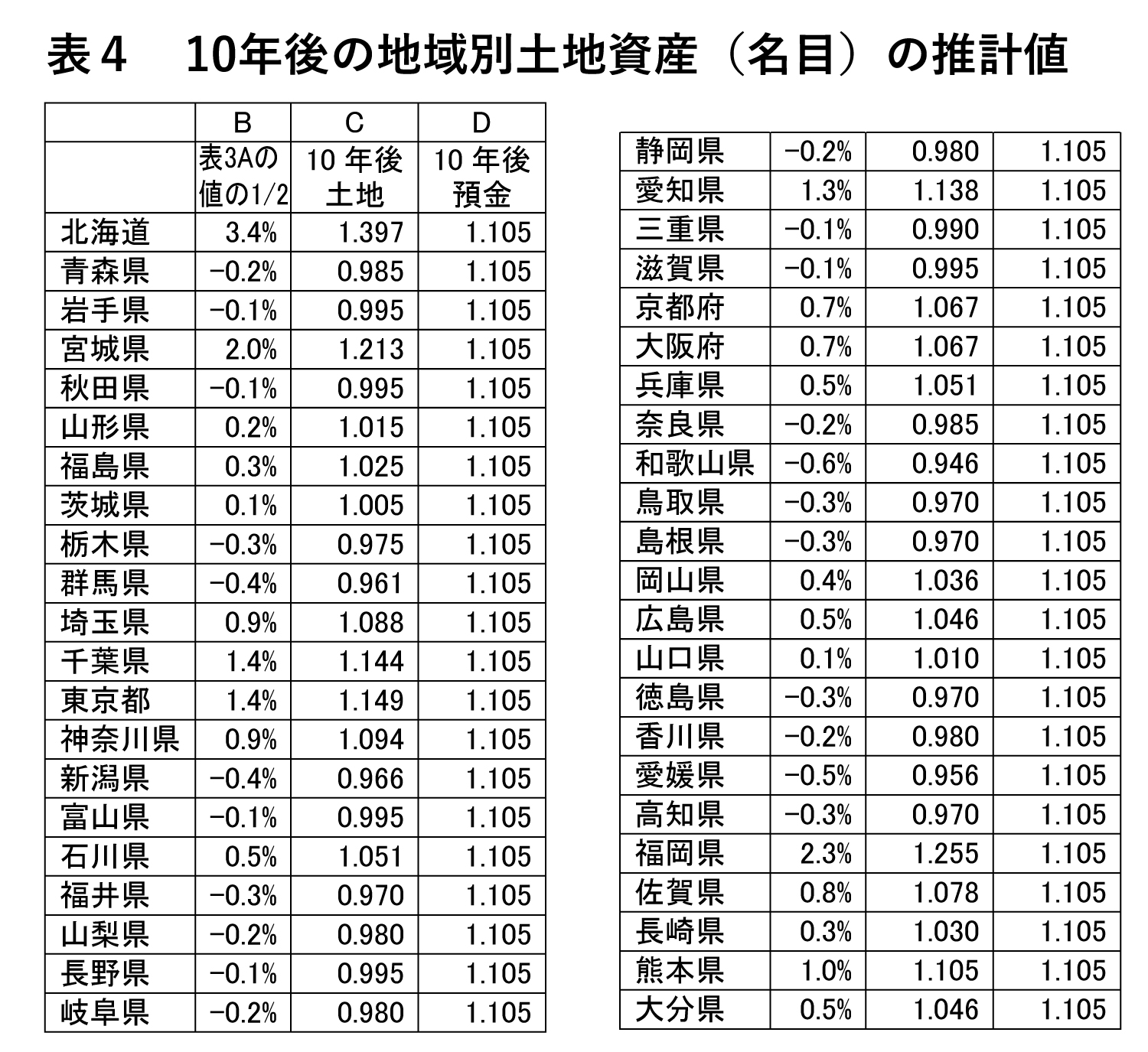

以上、物価上昇率2%、(名目)利子率1%。地価上昇率は表3の値の1/2と仮定し、今後10年間、預金、土地を保有し続けた場合の10年後の価格の変化を示したものが表4である。

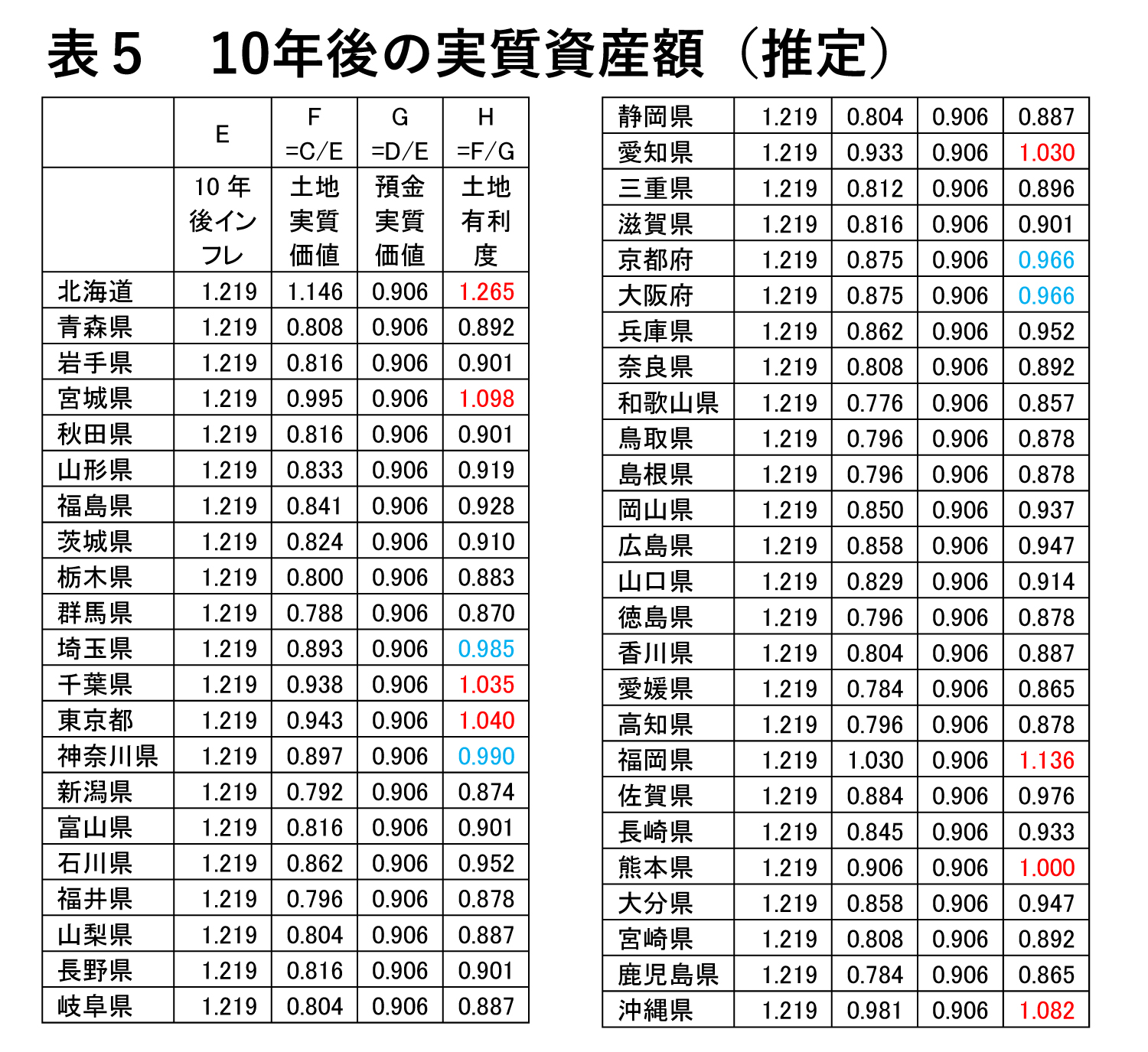

さらに、表4の結果を10年間の物価上昇で割り引いて、10年後の実質資産価値の推定値を求めたものが表5である。

表5を見ると、今後インフレが続くとした場合に、10年後に土地を保有した方が有利とされるところは、政令指定都市を含む地方のうちのいくつかに限定される結果となった。ただし、先に述べたように、路線価によって実勢価格の80%に評価されて、相続税上有利になるならば、相続税支払い後の次世代に渡せる資産が土地の方が有利となる条件は、土地資産額をL、預金資産額をD、相続税率をτとすると、

相続税支払い後資産額=課税前資産額-課税評価額×相続税率

L-0.8Lτ>D-Dτ

であるから、

L(1-0.8τ)>D(1-τ)

L/D>(1-0.8τ)/(1-τ)

となる。ここで、仮に相続税率τが15%とすると、L/D>0.9659…となる。すなわち、表5で土地有利度が1を切っていても、0.965を超えていれば、埼玉、神奈川、京都、大阪など政令指定都市を含む地域が土地保有が有利となる可能性がある。