先ごろ、総務省より2023年度「ふるさと納税に関する現況調査結果」が公表となった(8月1日発表、8月24日訂正)。これには全ての自治体(都道府県、市区町村)毎に昨年22年度のふるさと納税の受け入れの状況、それに要した費用、そしてそれを反映した23年度の住民税控除の実績が示されている。

いわば全地方自治体のふるさと納税の収支決算ともいうべき資料である。今回は、昨年の「ふるさと納税「寄附受入ランキング」から分かること」に続いて、ふるさと納税制度をコストとベネフィットの観点から評価してみたい。

ふるさと納税と生命保険料控除の違い

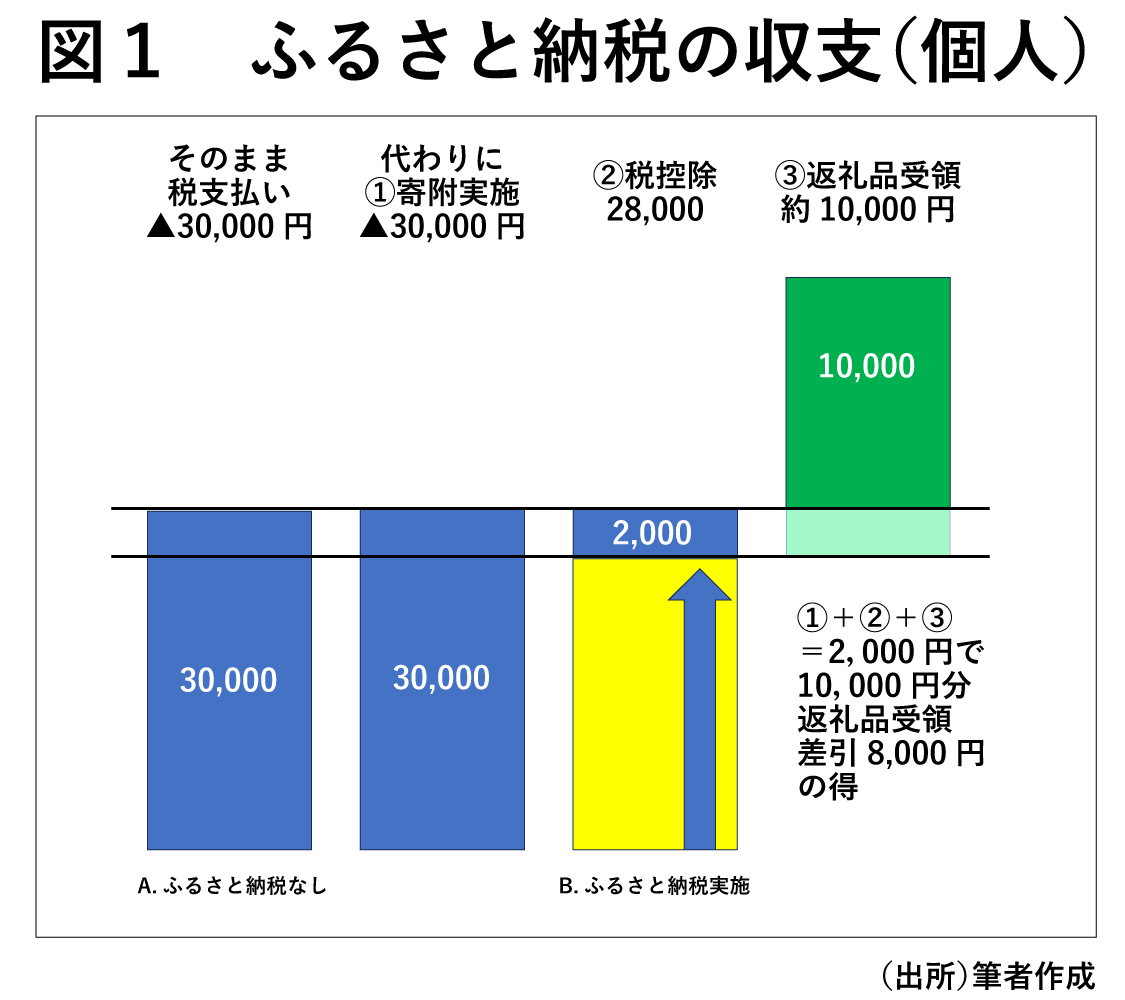

改めて、ふるさと納税とは、「都道府県・市区町村に対してふるさと納税(寄附)をすると、ふるさと納税(寄附)額のうち2000円を超える部分について、一定の上限まで、原則として所得税・個人住民税から全額が控除される(総務省)」制度である。

例えば、ふるさと納税を3万円行うと、最初の2000円を除いた2万8000円分が所得税・住民税から控除される。ふるさと納税を行っても行わなくとも、もともと3万分の税金は納めなくてはならないので、個人にとっては実質追加の2000円で3万円分の寄附を自治体に行い、返礼品を受け取ることができる。返礼品の目安は寄附額のおよそ3割とされているので、2000円の負担で3万円×3割≒約1万円相当の返礼品を得ることになる(図1)。

確定申告で「税金が戻ってくる」という場合に、多くの会社員は年末調整での「生命保険料控除」を思い浮かべることであろう。これは、生命保険料として支払った生命保険料、介護医療保険料および個人年金保険料を支払った場合、保険料の合計のうち一定額が所得控除されるものである。

しかし、同じ税金が戻ってくる制度といっても、ふるさと納税と生命保険料控には決定的な違いがある。このことを生命保険料が上記のふるさと納税と同じ3万円分であった場合で比較しよう。