「桂木さん、弊社は最新の中計でASEANでのM&Aを謳っており、それを任期内に実現するのが私のミッションなんです。いい出物があったら是非紹介してください。期待していますよ」

私は某M&Aアドバイザリー会社に勤務し、現在はシンガポールに駐在している。ASEAN各国の日系企業が私のクライアントであり、彼らのM&Aニーズに応えるのが私の職務である。かつてM&Aは、社史を飾るような10年に一度の大イベントであった。しかし今や非連続な成長を実現するツールとして、日本の企業の中にすっかり定着している。実際、2024年における日本企業のM&A件数は2024年、過去最多の4,700件を記録した。これは前年比17.1%増の数字であり、M&A活動が非常に活発化していることを示している。(※参考『2024年のM&A回顧(2024年1-12月の日本企業のM&A動向)』)

売りの「出物」がM&Aの出発点

さてそんな中でよく交わされるのが冒頭の会話であるが、毎回、私は鼻白む思いでクライアントオフィスを後にするのである。それはなぜか。私には実現性を伴わない念仏のようにしか聞こえないからだ。M&Aの起点は「売り」から始まる。これまでの努力をマネタイズしたい、ノンコアだから売却したいと理由は様々だが、まずは売りの「出物」がM&Aの出発点だ。その意味で冒頭のような「いい出物を紹介してくれ」というリクエストは一見理にかなっているようだが、実はそうではない。

多くの場合、売り手は売却実現をサポートするフィナンシャル・アドバイザー(以下FA)を雇い、買い手を探すプロセスが始まる。売り手の最大のゴールは売却価格の最大化であり、その実現のためFAは複数の買い手候補を集めてオークションを行う。またデューデリジェンス(以下DD)をさせる期間にも制限をつける。こうして不十分なDDの中で高値を出すというゲームに参加させられるのが、「出物ありき」のM&Aなのである。

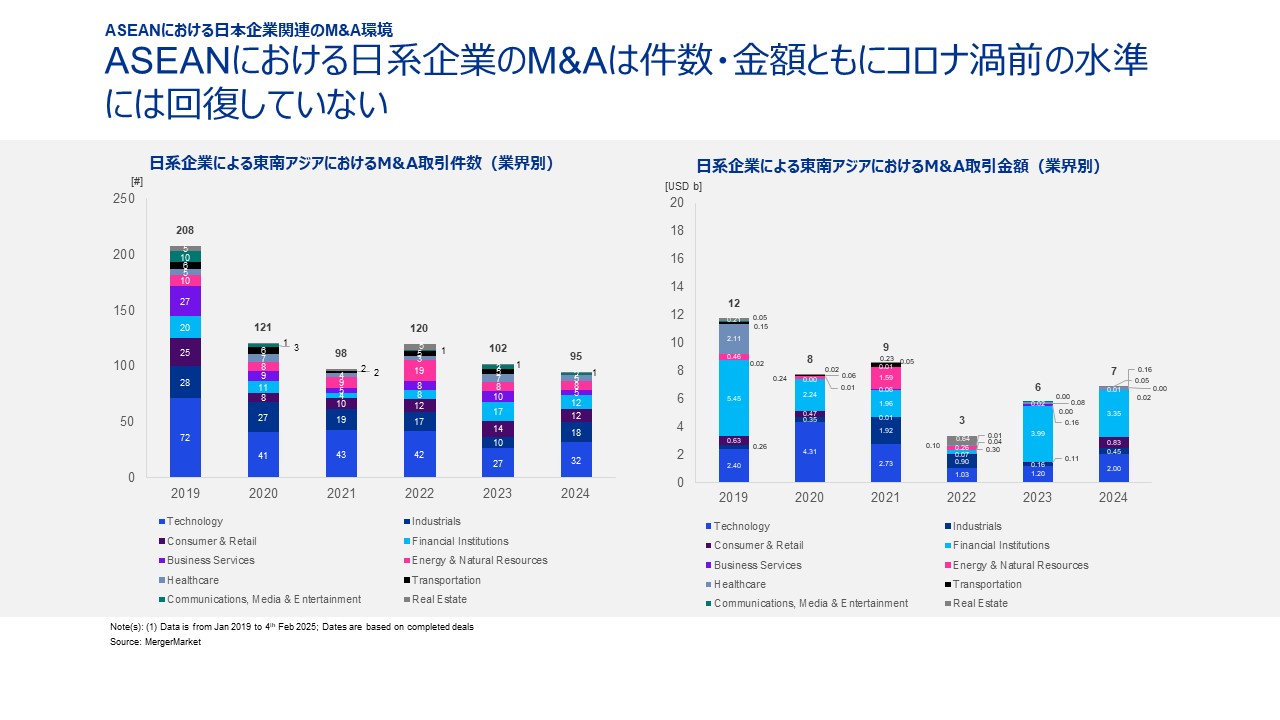

ASEAN全体における日系企業のM&Aは低迷

先ほど日本企業のM&A件数が過去最高と述べたが、実はASEANでは様子が違う。下のグラフが示す通り、ASEAN全体における日系企業のM&A件数は、コロナ前の2019年をピークに、現在もそれよりはるかに低い水準で推移しているのである。しかし各企業のM&Aアペタイトが下がっているかというと、そうではない。私がクライアントを訪問してニーズを聞くに、以前にも増してM&Aニーズへのサポート要請を受けるのが現状だ。

このギャップの理由は2つあると推察している。1つは海外案件であるが故の本社審査の厳しさである。特にASEANにおける固有のM&Aの難しさとして、大きなプライスギャップ(高すぎる売り手の目線)や二重帳簿に代表されるターゲット会社側の法律・コンプラ準拠精神の低さなどがある。

またASEANではオーナー企業における売却例が多いが、カリスマ性の強いオーナーの場合、その人物が不在になった後にPMIが滞りなく進められるのか、という心配もある。いずれにしても海外案件であるが故に、本社承認が降りにくい事情があることは想像に難くない。

もう1つの推論は、ASEAN案件が他の海外案件、特に北米案件に対して「勝てていない」のではないか、ということである。実際、私は日系企業の多くのCクラスの方と話をするのであるが、ASEAN案件の稟議の通しにくさと、その裏腹としての北米案件に対するライバル意識の大きさを目の当たりにする。

例えば中計で1000億円のM&A実行を掲げた場合、本社経営とすれば最も筋の良い案件を優先するであろう。すなわち案件規模が大きくて事業収益性が高く、価格決定の議論が透明かつロジカルに行われ、かつ対象会社のコンプラ準拠性に問題がないような案件である。案件規模や企業統治上の問題にフォーカスが当たると、ASEAN案件はどうしても北米案件に劣後してしまうのである。

「買うべきを買うためのScheduled型M&A」

任期中に非連続な成長を実現せよ、という自分のキャリアに直結する大命題。しかし良質案件に限るという大前提があり、かつ社内のライバルが経営に提示する案件を凌駕する筋の良さを具備せねばならないとき、目指すM&Aが「出物ありき」というContingent Eventであって良いはずはない。ここに私は、ASEANに駐在するマネジメントに対する提言として、「買うべきを買うためのScheduled型M&A」というM&A戦略のパラダイムシフトを提示したい。