偶然性の域を超え、予測可能なScheduled型M&A

先にPDCAと書いたが、①から始まり、②と③を経て次にどう進むかということである。首尾よく③まで進めば、実際のM&Aの執行ステージへの移行ということになる。そこで案件が成功裡にクローズすれば、それは晴れて「出物ではなく買うべきを買ったM&A」だということになる。

案件がクローズしない場合、もしくは③で頓挫した場合には、残念ながらまた振り出しである。②から再スタートするかもしれないし、場合によっては①に掲げたゴール設定の修正が必要になるかもしれない。「買うべきを買う」M&A戦略の遂行によって、事業戦略のPDCAは必然的に回っていくのである。

しかしお気づきのように、この作業は時間を要する。この戦略をスクラッチから始めた場合、一般的なマネジメントの任期期間(2~3年)では収まらない可能性が高い。しかし重要なのは、一旦この戦略に乗れば、会社としての大方針の上にASEANのM&A戦略を沿わせることができ、極めて高い社内共感性の中でASEANトップの交代に関わらず、コーポレートとしてM&A戦略を粛々と進められる点である。そのメリットこそが、まさにScheduled型M&Aと称すべき所以である。

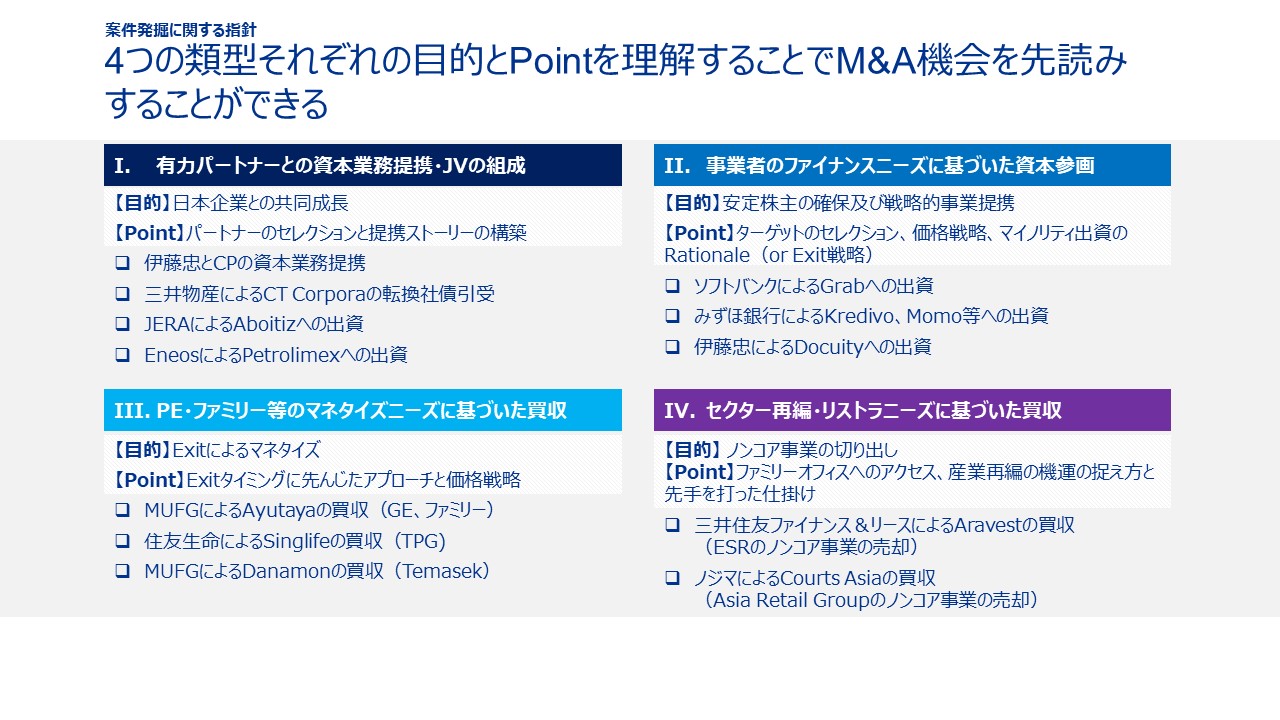

実はScheduled型M&Aにはもう1つの意味がある。それはM&Aのいかなる形態であっても、その形態の本質を知ることで、M&AがContingentな偶然性の域を超え、予測可能なScheduled型M&Aとして計画的に捉え直すことが可能となるということである。M&Aの類型は、添付の資料が示すとおりI.資本業務提携・JV型、II.事業者の資金調達型、III. PEやオーナーのマネタイズ型、そしてIV.リストラ・再編型と4つに分類できる。資料には典型的な案件も記載したので、具体的なイメージを持っていただけるだろう。

「買うべきを買う」戦略は、理念に終わっては意味がない。

第2回では、現場で直面するM&Aの4類型を俯瞰しながら、ターゲットをどう見つけ、どう仕掛けるかという“戦術”に迫る。現場で指揮を取るマネジメントにとって、まさに“攻めどころ”を見出す回となるはずだ。

To Be Continued である。