ここも正組合員の減少に頭を痛める。この6年間で正組合員は9%減り、准組合員は13%増えた。13年12月末時点では、正准組合員の割合は56%対44%。このペースだと正准の逆転はそう遠くない。農家の高齢化が原因だ。

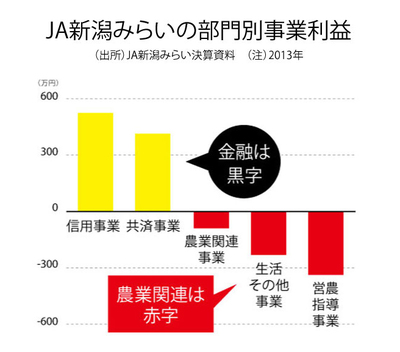

正組合員減少は、農協事業のあらゆる面に深刻な影響を及ぼす。農協事業を収益面で支える貯金や共済の金融事業への影響は看過できない。

本稿執筆時点で、JA新潟みらいディスクロージャー(情報開示)誌を確認できるのは、08年12月末から13年12月末までの5年間。信用と共済について民間金融機関と比較してみよう。

まず貯金。1.9%の伸びしか示せなかったJA新潟みらいのひとり負けが浮かび上がってくる。地元金融機関の第四銀行の預金は14.7%、新潟信用金庫も11.4%の伸びを示した。JA全中会長を送り出した農協としては不甲斐ない数字だ。

次いで共済。生命と損害の両方を扱うJA共済と、ライバルの民間生損保との比較はちょっと難しい。生損保会社は、都道府県ごとの数字は出していないからだ。一つの傾向値を見い出すとしたら、生協系、全国生活協同組合連合会の県民共済との比較か。運よく都道府県の加入状況(加入者数)についての資料を見つけた。

これとJA新潟みらいの新契約高(金額)と比較してみた。加入者数との比較は、厳密な意味での正確な結果は得られないが、一つの傾向はつかめると考えた。JA新潟みらい新契約高が17.8%の落ち込みを示しているのに対し、県民共済の加入者数は、逆に20%も増えている。一般客は、農協の共済(保険)商品に興味を示していない証と判断した。