「退職金で住宅ローンの残債を一括返済したら、老後資金が心もとなくなってしまう」

「自分の死後に住宅を売却した際に、担保割れで子供たちに迷惑がかかってしまうのでは」

一国一城の主になる夢を抱きマイホームを購入したのは良いものの、定年が近づくにつれて、資産であるはずの自宅が「不動産」ならぬ「負動産」になるかもしれないという心配が出てくるものです。

不動産は所有しているだけで「固定資産税」や「管理費用」、「火災保険料」などがかかるもの。お金や相続に困ったときにすぐに売却できないケースもあります。

現在もしくは将来皆さんが感じるであろう、この一抹の不安を拭う方法はあるのでしょうか?住宅ローンファイナンスのコンサルタントとして、専門家の目線から、今回は『リバースモーゲージ』と呼ばれる月々の元本返済が不要となる60歳以上の高齢者のための住宅ローン借り換え方法をご紹介します。

お金がもらえる住宅ローン? リバースモーゲージとは

「月々の元本返済が不要となる住宅ローン」とは一体どういうことでしょうか?

リバースモーゲージとは、「自宅を担保に金融機関より融資を受け、金利の利息部分のみを月々返済し、金融機関は本人の死亡後に自宅を売却することにより元本分を回収する」という融資制度のことです。存命中は自宅を売却することなくそのまま住み続けることができることに加え、自宅の査定額(土地担保価値の大体50%まで)を個人の采配で月々に分割して融資金として金融機関より受け取ることができます。融資金の用途は本人におまかせですので、生活資金にあてたり老人ホームの入居費用に使ったりと、自分の貯蓄と同じ感覚で使うことができるというのも大きな特徴です。※金融機関によっては、使用用途が定められている場合もあります。

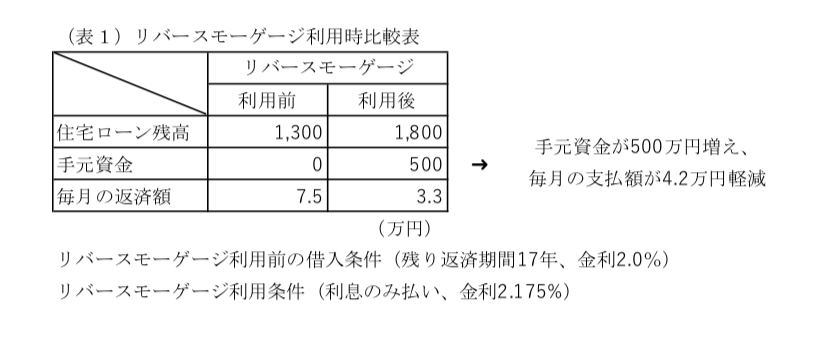

ここでは62歳のAさんを例にあげて、リバースモーゲージのシミュレーションをご紹介します。Aさんには住宅ローン残高が1300万円ありました。リバースモーゲージに申し込んだところ、金融機関からは自宅の査定額に伴って1800万円の借り入れ枠が設定されました。Aさんはこの1800万円のうち、1300万円は現在の住宅ローン残債の一括返済にあてることに、残りの500万円は月々の利息返済および日々の生活資金にあてることにしました。毎月の返済額も利息部分のみとなったため、従来の7万5224円から3万2624円とぐっと軽減され資金的な余裕が日々の生活に生まれることとなりました。その結果、Aさんは趣味だった旅行の回数を増やすことができるようなったのです。

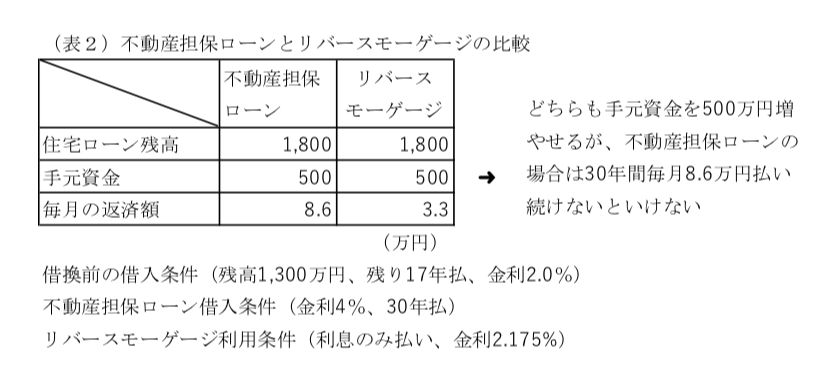

不動産を担保に金融機関から融資を受ける制度には他にも、「不動産担保ローン」というものがあります。しかし、不動産担保ローンでは一括で融資を受けた後、月々の元本+利息返済が必要となることや金利が4%前後と高いことより、リバースモーゲージに比べて月々の返済額に負担がかかります。存命中の元本返済が不要なのは、リバースモーゲージだけなのです。

カードローンよりもお得!

自宅に住み続けたまま融資金を受け取ることができること以外にも、リバースモーゲージを利用するメリットはあります。

例えば、生活資金を得るためにリバースモーゲージではなくカードローンを利用することも考えられますが、カードローンの金利は5~10%前後と高く設定されているため、月々の利息返済分が大きな負担となることが考えられます。一方、リバースモーゲージでは金利が2~3%前後に低く設定されているため、カードローンに比べ月次返済額を抑えることができます。