賃金・物価スライドの例外

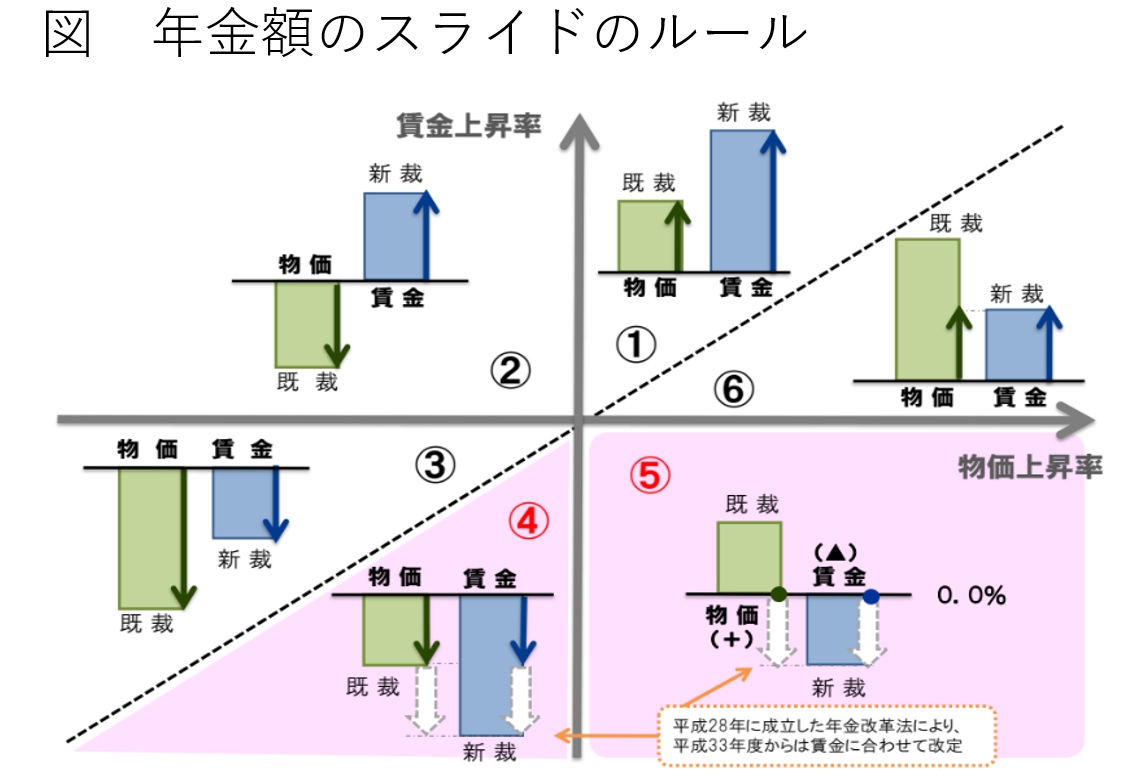

新規裁定者は賃金スライド、既裁定者は物価スライドというルールには例外がいくつか設けられているが、実は、21年4月より変更が加えられた。具体的には、図の①から⑥までのルールのうち、④と⑤が変更された。

まず、④0>物価>賃金の場合、これまでは新規裁定者も既裁定者同様、物価でスライドされていたものを、既裁定者を新規裁定者と同様、賃金スライドへと変更した。次に、⑤物価>0>賃金の場合、これまでは既裁定者も新規裁定者もゼロ改定だったのが、賃金スライドに変更した。

こうした変更は、年金支給総額を減らす方向に作用するものであり、要するに制度の支え手である現役世代の負担力を上回る速度で年金受給額を増やさないようにするための制度変更だといえる。逆に言えば、こうまでしなければ現役世代が年金負担に耐えられなくなるという切実な危機意識が政策当局にあることの裏返しだろう。

22年度の年金はマイナス0.4%へ改定

それでは、こうした年金額改定ルールのもとでは、22年度の年金額はどうなったのだろうか。

まず、物価変化率がマイナス0.2%、名目手取り賃金変化率マイナス0.4%と、物価(-0.2%)>賃金(-0.4%)であり賃金が物価を下回った。この結果、今年度の年金額は、新規・既裁定年金ともに、名目手取り賃金変化率のマイナス0.4%での減額改定となった。

金額に直せば、自営業者らが受け取る国民年金は月額259円(年額3108円)、会社員や公務員らが受け取る厚生年金は、いわゆる「モデル世帯(平均的な収入があった夫婦2人世帯)」で、月額903円(年額1万836円)の減額となる。なお、改定率がマイナスの場合には、マクロ経済スライドによる調整は行わないこととされているため、22年度の年金額改定においては、マクロ経済スライドによる調整は行われず、21年度からの繰越分(マイナス0.1%)と、今年度の未調整分(マイナス0.2%)を合計したマイナス0.3%が、翌年度以降にキャリーオーバーされることになった。

5000円の「臨時特別給付金」で年金減額分をカバー

こうして考えると、政府・与党が、5000円の「臨時特別給付金」を年金受給者1人当たりにばらまくことにしたのかが理解できるだろう。つまり、5000円という金額なのは、国民年金受給者であれば年金減額改定分をカバーしやや余裕ができるし、厚生年金受給世帯であっても夫婦2人であれば計1万円となり、減額分をほぼカバーできるからである。

実は5000円という金額は国民年金受給者にとっても厚生年金受給者にとっても多すぎず少なすぎない絶妙な金額であり、年金の目減り分を補うに過ぎないため、貰う側からも、負担する側からも批判が抑えられるとの緻密な計算の上に考えられた提案なのである。

しかし、「臨時特別給付金」は、結局は、現役世代や子どもたちによる税負担を財源としており、現役世代の年金負担を軽減するという制度改正の主旨に対する挑戦であり、台無しにするものだ。これは、物価スライド特例措置により、本来は、2000年度から02年度にかけての物価下落時にルールに従ってマイナス改定をせず、年金額を据え置いた結果、04年度改正で導入されたマクロ経済スライドの発動が実質的に困難になり、年金財政を危うくした前例を想起させる。