本来、一国の経済活動は生産(付加価値=GDP)、分配(所得=GDI)、支出(需要=国内総支出(GDE))のいずれで評価しても規模が等しくなる「三面等価の原則」が成り立つはずだが、日本でははっきりとそうなっていない。それどころか乖離が広がっている。

GDPとGDIの差である交易損失がなぜ日本では大きくなりやすいのか。この点については諸説あり、今回は深入りを避けるが、鉱物性燃料を輸入し、これを元に製造、輸出するという徹底した加工貿易構造の結果という声は多い。

いずれにせよ日本経済の現状が実質GDPの動きだけでは把握できない困難な状況に直面しているのは間違いなく、実質GDIを見た方がよく分かる。それは、購買力の悪化や輸出競争力の低下を示しており、日本経済が解決しなければならない課題となる。

企業物価指数からも分かる交易条件の悪化

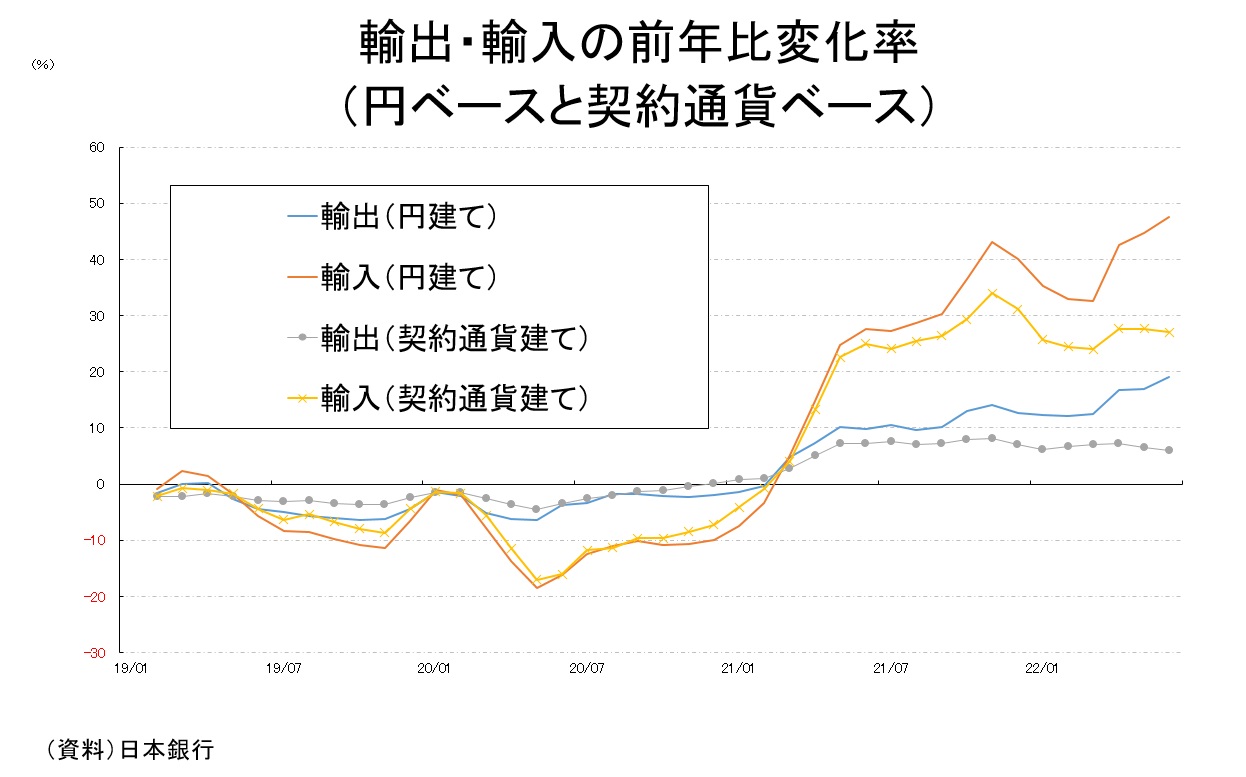

いまだ「ウィズコロナ」を実現できていない日本経済の状況の悪さは、企業物価指数(PPI)と合わせて発表される輸出入物価指数からも確認できる。8月10日に公表された7月PPIによれば、資源高を背景に注目される輸入物価指数は契約通貨ベースで前年比+25.4%、円ベースでは同+48.0%といずれも高い伸び幅を記録した。

一方、輸出物価指数は、契約通貨ベースで同+4.7%、円ベースで同+19.1%であった。これらの結果から少なくとも2つのことが指摘できる。

まず、契約通貨ベースおよび円ベース、いずれの尺度でも輸出物価指数が輸入物価指数よりも低い伸びにとどまっているため、海外への所得流出とも言える交易損失の悪化が続いていること。もう1つが、輸出にしても輸入にしても、契約通貨ベースの伸びが落ち着いているのに円ベースでの伸びが加速していることである。

とりわけ後者の点は、商品市況が落ち着き始めているにもかかわらず円安の影響が残存することで、日本から海外への所得流出が続いている状況を意味する。

また、前年比ではなく前月比でみた場合も違った気づきがある。輸入物価指数に関して言えば、契約通貨ベースで+0.8% 、円ベースで+2.4%と基本的に前年比で見たイメージと大差はない。一方、輸出物価指数は契約通貨ベースで▲0.4%、円ベースで+0.7%と、契約通貨ベースでは下落へ転じていることが特筆される。

図表④はそれぞれに関し前年比の推移を比較したものだが、契約通貨建て輸入物価指数の伸びが加速する状況でも契約通貨建て輸出物価の伸びは抑制されてきた印象が強い。ここにきて契約通貨ベース輸出物価指数が前月比で下落しているのは、円安になった分、現地での販売価格を引き下げて輸出数量を稼ごうとする動きが先行している可能性もある。

より達観した見方として、契約通貨ベースを据え置けばそのまま輸出企業の収益になるところ値下げの動きが先行しているのだとしたら、単に日本の輸出競争力が低下しているという説もあり得るかもしれない。