世界とは異質な成長軌道を見せる日本

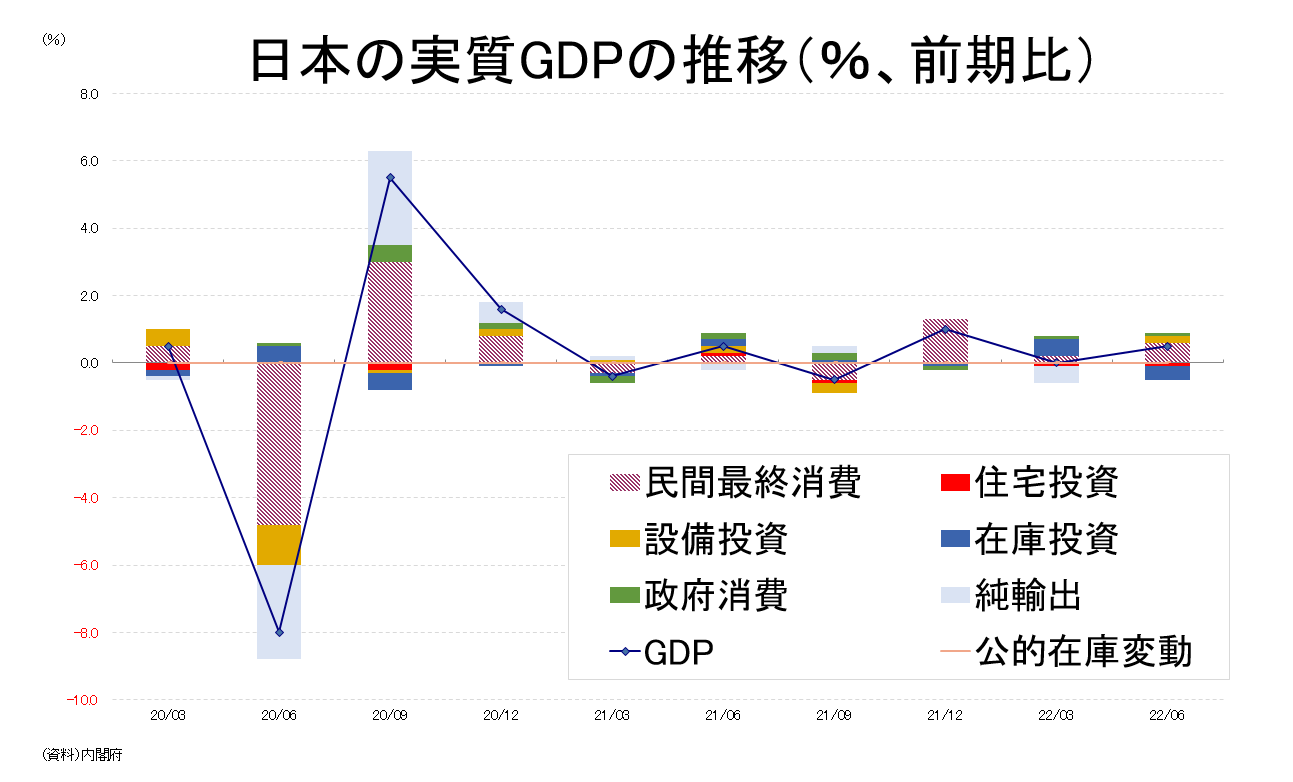

21年初頭以降、日本のGDPはプラスとマイナスを交互に行き来している(図表②)。これは感染拡大に合わせた行動制限の設定と解除の動きと符合している。

21年の世界経済はパンデミックで購買行動を控えていた消費者の需要が感染対策の緩和とともに一気に回復するペントアップディマンドに沸き、鋭角的な上昇を果たしている。これに対し、日本の成長軌道は異様と言って良い。

日本の元々の地力(潜在成長率)が低いのはその通りである。だが、パンデミック発生を受けて実体経済が壊滅的なダメージを負った20年の翌年である21年に関しては、「地力はどうあれ成長率が大きく反発する」という展開がどの国も期待された。実際、21年の欧米経済は潜在成長率の倍速以上で成長を果たしている。片や、日本は民意の後押しもあり「経済より命」路線の下でこれを自ら放棄してきた。

そもそも未だに水際対策と称して入国制限をかける状態は無理がある。本稿執筆時点で日本の新規感染者数は3週連続で世界最高を記録していることを踏まえれば、どちらかと言えば水際対策を「する側」ではなく「される側」に思える。

もちろん、そのようなことをしてくる諸外国はない。もはやそこまでコロナに固執していないからだ。入国規制に関しては現状を恥じた上で即刻修正されるべきだと考えられる。

より実態のわかる国内総所得

大多数の国民は名目賃金が上がらない一方、物価が騰勢を強めている現状に満足していないはずであり、これは各種世論調査などにも表れている。当然、「実体経済が正常化を果たした」とも感じていないだろう。

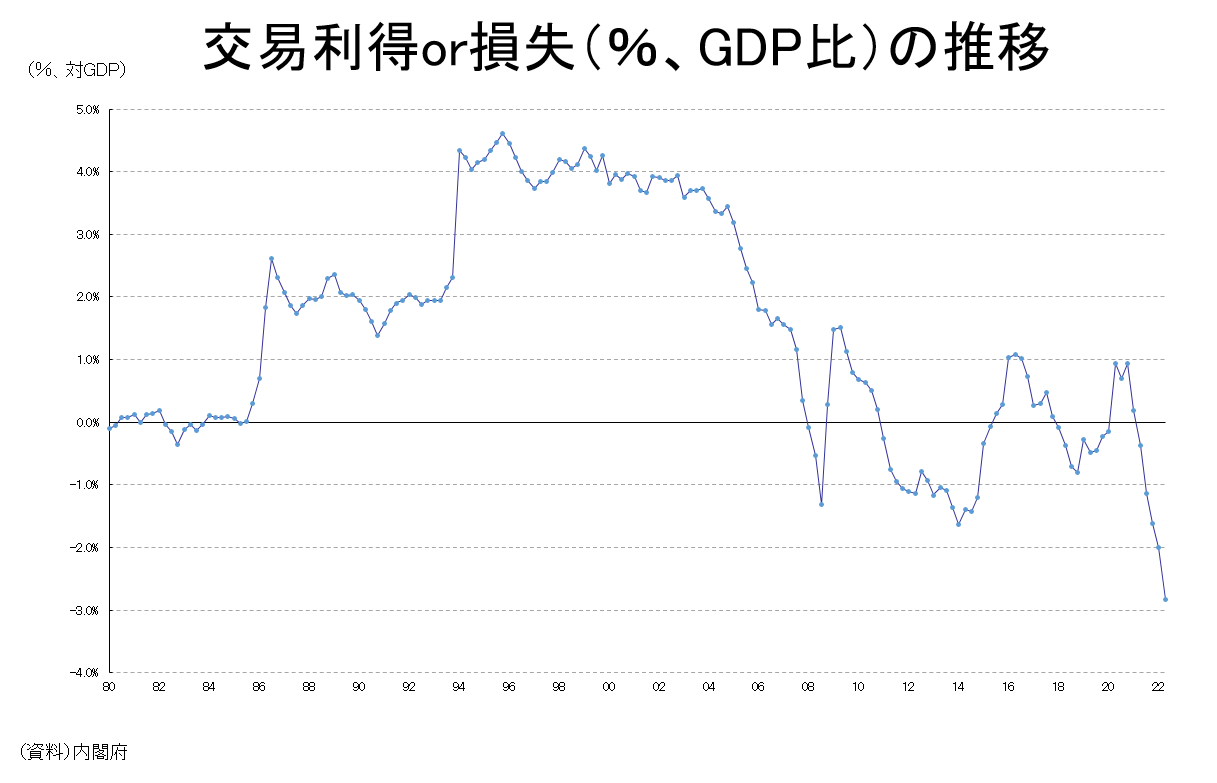

景気指標としてよく取りざたされる実質GDPはあくまで生産「量」の概念だ。これに交易条件の改善・悪化(交易利得・損失)を加味して日本経済の「購買力」を把握できるようにした概念が実質国内総所得(GDI)である。

実質GDPは生産「量」を把握するが、交易条件の変化に伴う日本経済の「購買力」の実情までは把握できない。直感的に実質GDIが改善しない経済で景況感も改善しないことは想像に難くない。

実際に実質GDPと実質GDIの推移を見てみると、乖離が非常に大きくなっていることは明らかである。実質GDPは極めて緩やかながら水準を回復しているが、実質GDIははっきりと水準の切り下げが進んでいる。リーマン・ショック以降を振り返っても、資源高や円安が顕著に進む局面はあり、その都度、両者の乖離は問題視されたが、今次局面のそれは突出して大きい。ちなみにGDPに対する交易損失の比率を見ると、今期は▲2.8%に達している。

そこでGDPに対する交易損失の比率に関し、過去1年を振り返ってみれば、21年4~6月期の▲0.4%以降、▲1.1%、▲1.6%、▲2.0%、▲2.8%と改善どころか悪化ペースが加速している(図表③)。これがそのままGDPとGDIの差というわけである。