仮に(1+r)円の方が[(1+R)E*/E]円よりも大きい場合、米国で資金運用するよりも日本で運用する方が有利となる。その場合、金利裁定取引を行うため、資金が米国から日本に流れ込んでくる。つまり、米国国内では資金供給が減少するので、例えば金利Rが上昇する。最終的には、(1+r)=[(1+R)E*/E]が成立するまで、この現象は続く。

他方、仮に(1+r)円の方が[(1+R)E*/E]円よりも小さい場合、日本で資金運用するよりも米国で運用する方が有利となる。その場合、金利裁定取引を行うため、資金が日本から米国に流れ込んでくる。つまり、米国国内では資金供給が増加するので、例えば金利Rが低下する。最終的には、(1+r)=[(1+R)E*/E]が成立するまで、この現象は続く。

日本が利上げをすれば

円安は解消されるのか?

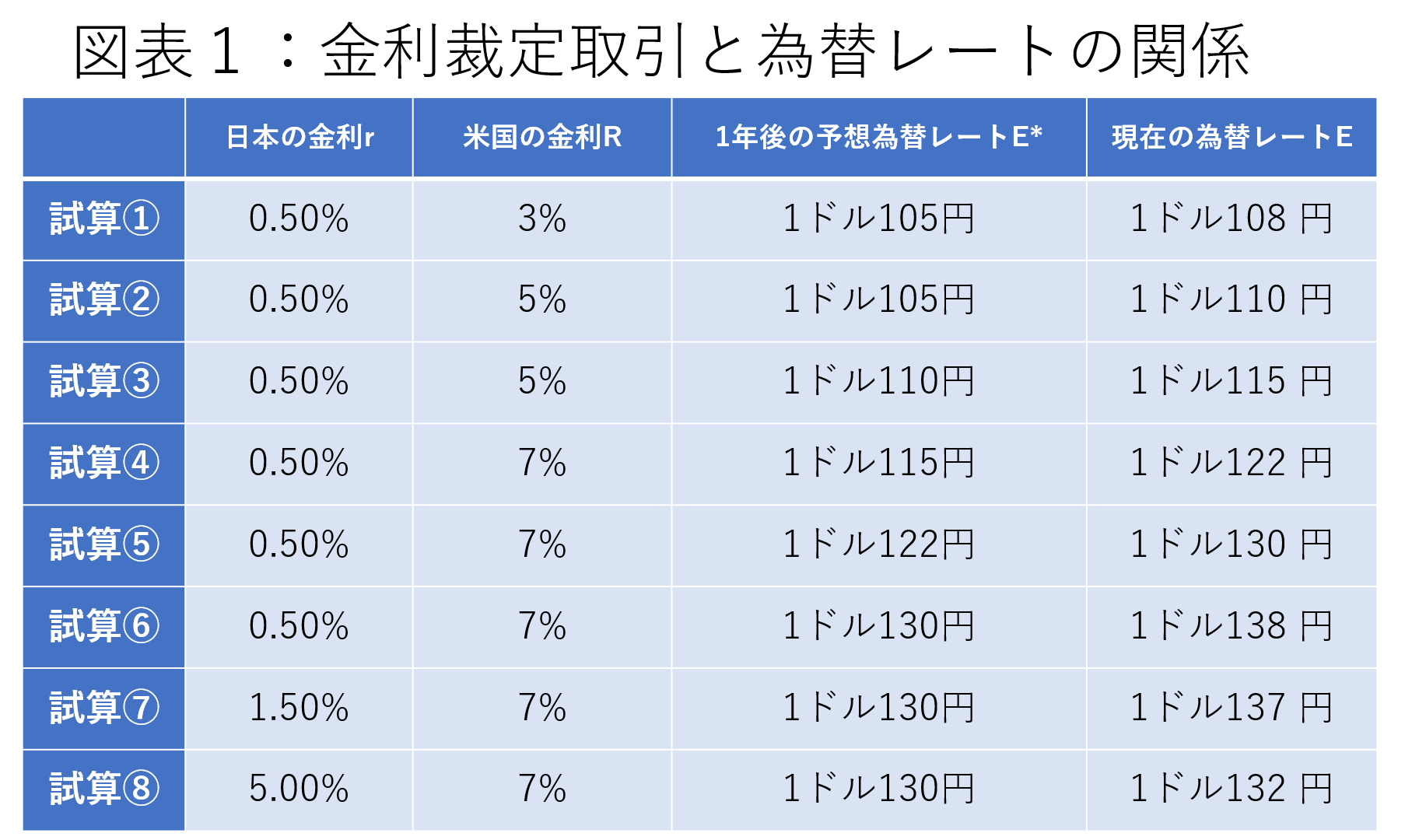

いずれにせよ、金利裁定取引の条件から、(1+r)=[(1+R)E*/E]という関係式(※)が成立する。では、まず、数値は架空のものだが、日本の金利rが0.5%、米国の金利Rが3%、1年後の予測為替レートE*が1ドル105円のとき、現在の為替レートEはどうなるか。※の関係式から、Eを計算すると、現在の為替レートEは1ドル108円と求められる。この計算結果が図表1の試算①である。

次に、試算①と概ね同条件の下、米国の金利Rが上昇して5%になったら、現在の為替レートEがどう変化するか。この計算結果が試算②で、為替レート(ドル円レート)は1ドル108円から110円に下落する。つまり、円安となる。

当然、現在の為替レートEが下落すれば、1年後の予想為替レートE*も修正されるはずだ。例えば、市場の予測E*が、試算②で求められた現在の為替レートE(1ドル110円)に修正されたとしよう。この場合、日本や米国の金利が変化せずとも、※の関係式から、現在の為替レートEが求められる。その計算結果が試算③であり、現在の為替レートEは1ドル115円となる。

この状況で、さらに米国が金利を7%に引き上げたケースが試算④である。この場合、現在の為替レートEは1ドル122円になる。この変化により、1年後の予想為替レートE*が再び修正されると、試算⑤のとおり、現在の為替レートEは1ドル130円となる。そして、この変化が市場の予想E*をさらに修正すると、試算⑥のとおり、現在の為替レートEは1ドル138円となる。