いま、日銀が金融政策を軌道修正し、米国のFRBのように利上げを行えば、円安が是正されるという意見も多いが、そう単純ではない。この簡易的な考察結果を示すものが、試算⑦と試算⑧である。試算⑦は日本の金利を1.5%まで引き上げた場合、試算⑧は5%まで引き上げた場合を示すが、1年後の予想為替レートが変化しない限り、試算⑥と比較して、現在の為替レートは、試算⑦では1ドル137円で1円しか上昇せず、試算⑧でも1ドル132円で6円しか上昇しない。

日米金利差のみならず

構造的変化に目を向けよ

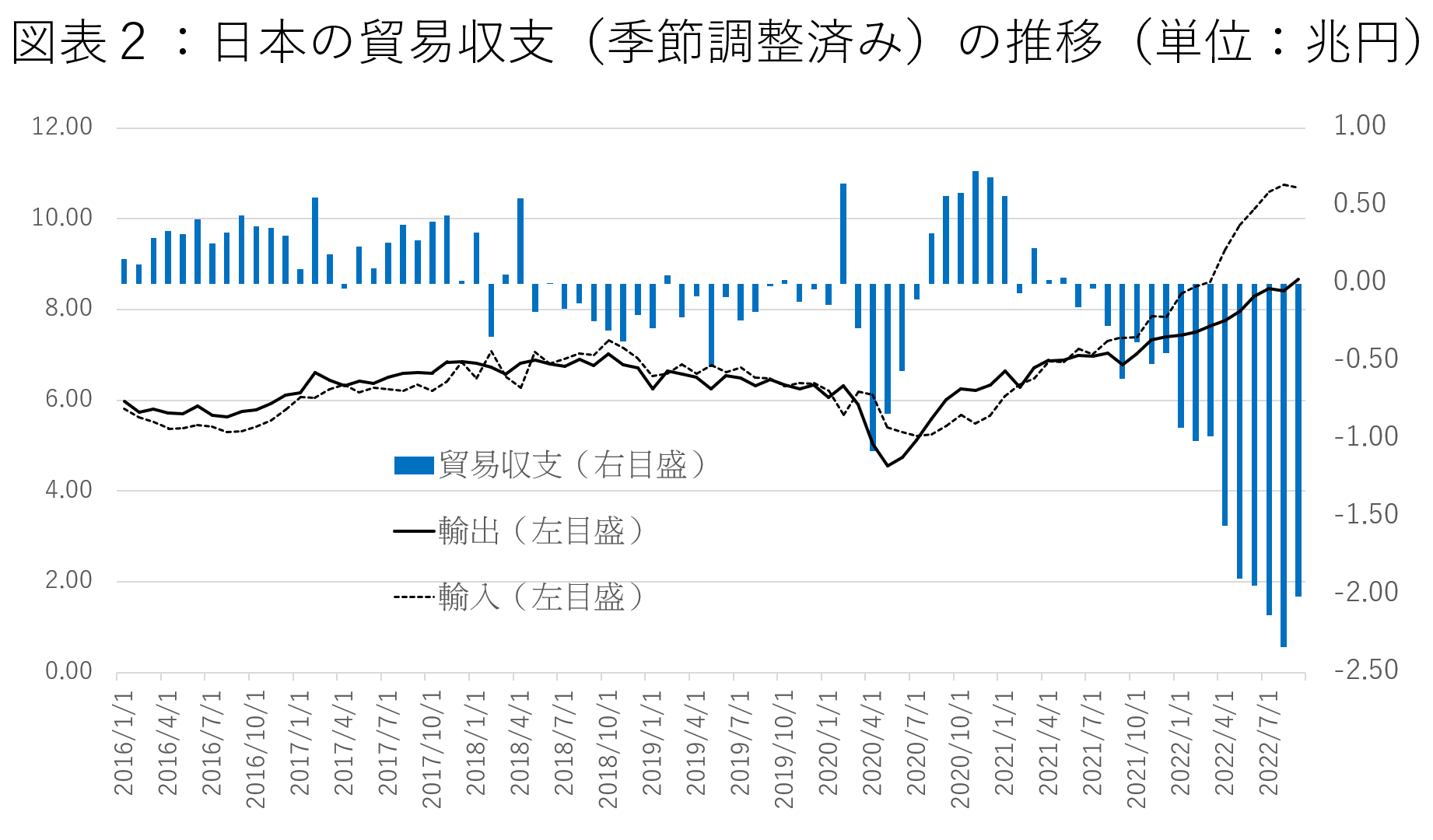

むしろ、重要なのは、1年後の為替レートがどう変化するかという予測である。この点で重要な鍵を握るのは、貿易収支の動向である。財務省の貿易統計データ(季節調整済み)をみると、2021年8月頃から貿易収支の赤字が構造的に定着している。周知のとおり、対外直接投資での収益も増えているが、海外での現地生産等も増えており、これで稼いだドルを円に変換する企業側のインセンティブは少なく、基本的に貿易赤字(輸入取引>輸出取引)を中心に需給取引の決済のためにドルに対する超過需要が発生している可能性がある。

この問題は10月下旬出版の共著『日本経済30の論点』(日本経済新聞出版)でも指摘しているが、需給取引の決済のためのドル需要も円安に影響を及ぼしている場合、現在の円安の流れは、米国の日本の金利差(FRBと日銀の金融政策のスタンスの違い)のみでなく、構造的な変化の可能性もある。

いまテレビや新聞などのメディアの報道では、米国と日本の金利差のほか、財務省が保有する外為特会(1.3兆ドルの外貨準備)、日本の為替介入(ドル売り・円買い)の余力に注目が集まっているが、貿易収支に関する構造的な変化が、図表1で考察したメカニズムと連動している場合、為替レートの動きがどう影響を受ける可能性があるのか。この辺に関する議論や分析も重要と思われる。