コロナショックでもこの考え方が取られ、各国政府はコロナの影響拡大に応じて、財政政策・金融政策を総動員した。この結果、インフレ率は2%を大きく超える水準まで上昇した。ところが、財政政策を機動的に転換するのは難しく、物価が上昇しているにもかかわらず、すでに決められた財政支出はそのまま執行されることになった。

金融緩和継続のメリット

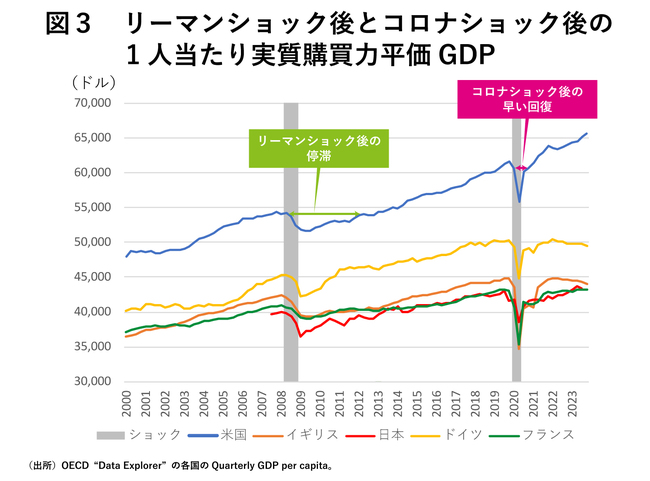

しかし、金融緩和を継続したことによるメリットもあった。図3は主要国の1人当たり実質購買力平価国内総生産(GDP)の推移を示したものである。

08年のリーマンショック後の回復と20年のコロナショック後の回復を比べると、ドイツを例外としていずれの国の回復もコロナショック後が早いように見える。米国は、リーマンショック後、ショック前のピークに戻るのに5年と2四半期かかったのに、コロナ後は1年と1四半期で戻っている。英国の場合は、リーマンショック後は7年と3四半期だったのにコロナ後は2年と半年だ。日本も5年と半年だったのが3年と半年とになった。

これは金融緩和を続けていたからだろう。また、米国の場合は成長率のトレンド的低下が見られない。これは金融財政両面から需要圧力をかけたからだと言えるかもしれない。

インフレはどうなるのか

22年のエネルギー、食糧価格の高騰から始まったインフレについて、これを各国は供給面からのインフレと理解して需要面からの金融引締め策を取るのが遅れたのかもしれない。また、これを高圧経済政策の失敗と捉える向きもある。

しかし、米国では、金融財政両面からの高圧経済政策によって、不況以前のピーク時に戻るまでの期間が短く、過去の成長トレンドからの低下が見られない。これらを考えれば、少なくとも米国におけるインフレの高進を高圧経済の失敗とは言えないだろう。

インフレ要因としてのエネルギー価格の高騰や半導体の供給不足はまだしばらく続くかもしれない。コロナショックから回復した今、日銀は利上げを決め、FRBは利下げをする方針を示唆した。今後、物価と景気はどうなるか、注視する必要がある。