太陽光発電であれば、事業の準備から完工までそれほど時間はかからないが、洋上風力事業は違う。準備してから着工までも数年必要になる。太陽光発電事業のように意図的に引き延ばさなくても、設備費はかなり下がるはずだ。

習熟曲線と規模の経済に加え、風力発電では設備の大型化もコストの引き下げに寄与したし、これからもするはずだった。

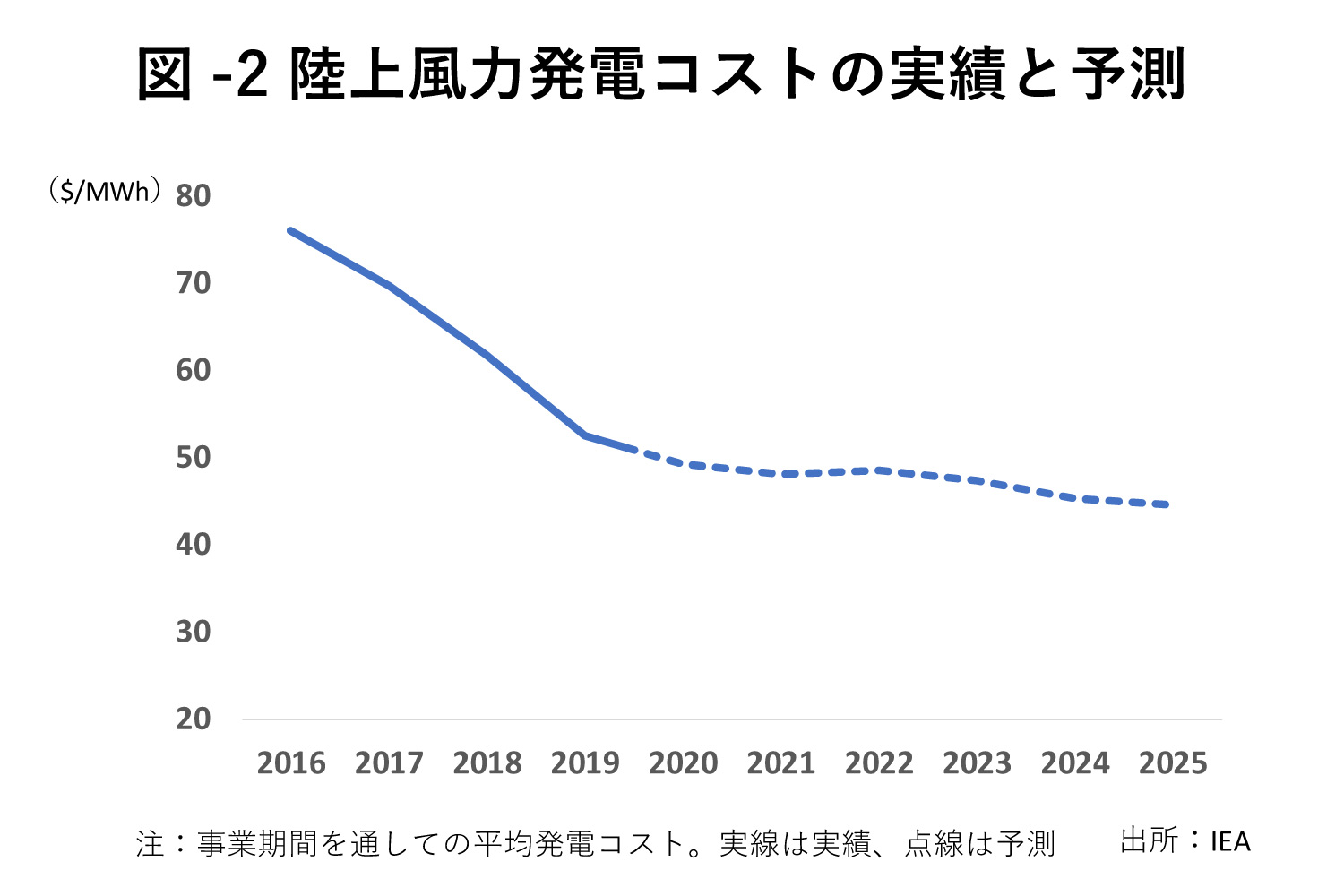

20年に国際エネルギー機関(IEA)が発表した陸上風力発電の発電コストの実績と予想は図‐2の通りだった。

設備費、工事費などの下落を反映し、発電コストは実績でも下がり、予想でも下がるとされていた。風力発電の多くの事業者も、事業開始時点での発電コストは下がるとして取り組んだ。なにせ完工まではむろんのこと、工事開始までも長い時間がかかる。その間に発電コストはどんどん下がる、はずだった。

しかし、ロシアのウクライナ侵攻によるエネルギー危機は、世界中でインフレを引き起こし、再エネの設備投資額も引き上げた。再エネ事業のコスト逓減の法則は崩れた。

コストが下がる予想をしていた再エネ事業者はみな困ったはずだが、中でも洋上風力事業者が一番打撃を受けた。

その一つの理由は、洋上風力事業では、事業開始までのリードタイムが長いため、コストの下落幅も大きいと事業者が想定したためだが、もう一つ大きな理由があった。

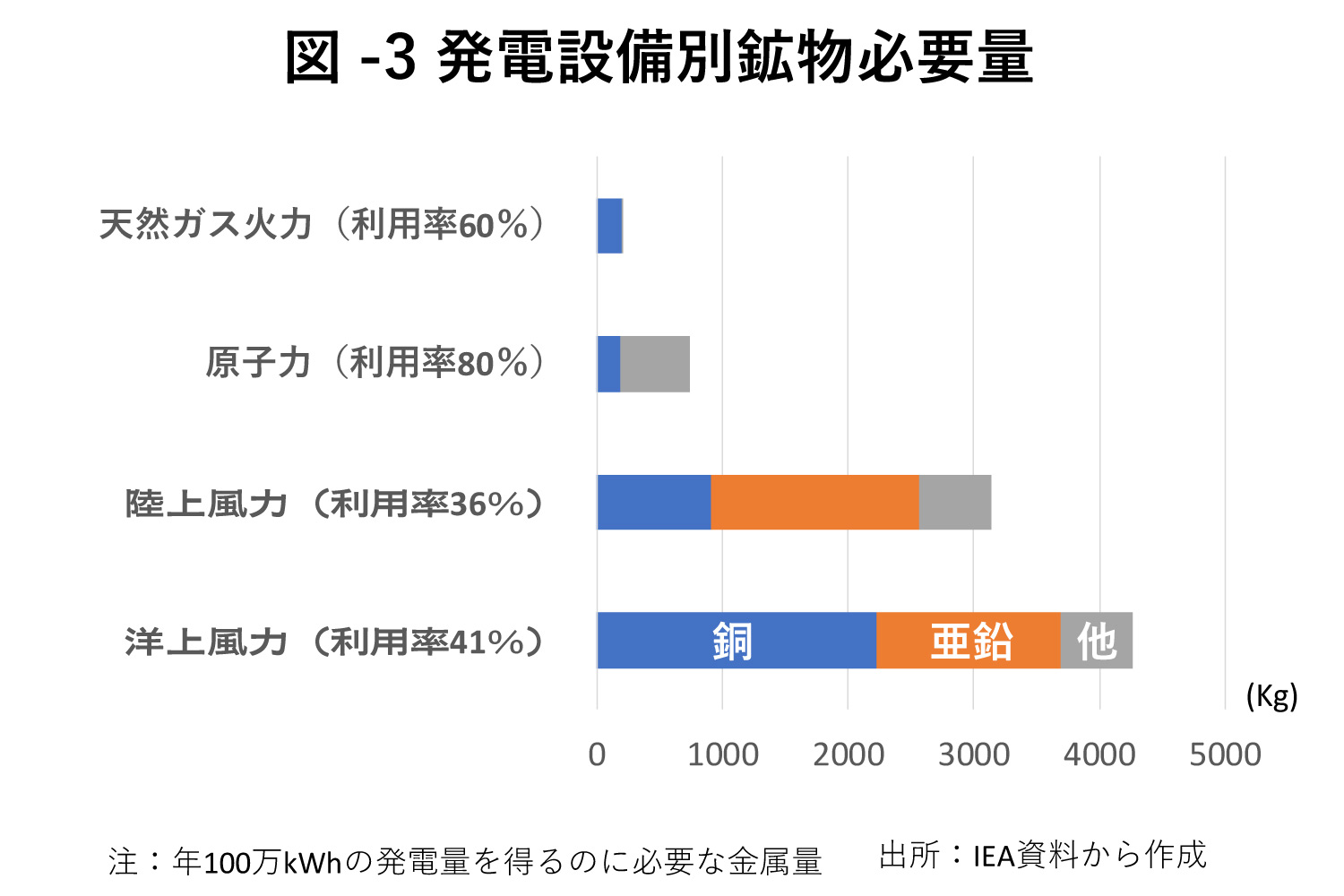

洋上風力発電の設備は、発電量当たり最も多くの重要金属を必要とし、セメントと鉄鋼の使用量も極めて大きいのだ。

大量の重要鉱物と資材を必要とする洋上風力事業

洋上風力事業の弱点は、大量の鉱物、資材を必要とすることだ。IEAによると23年の世界の風力発電設備の利用率は、陸上風力36%、洋上風力41%だった。火力発電設備(天然ガス)の利用率を60%、原子力設備の利用率を80%と想定した場合の、発電量100万kWh当たりの必要鉱物量は洋上風力がもっとも多くなる(図-3)。

風力設備は大量のセメントと鉄鋼製品も必要とする。同じ発電量を得るのに必要なセメントは天然ガス火力の10倍以上、鋼材は4倍以上だ。洋上風力は海中に建設される設備なのでさらに必要資材が多くなる。そのため、リードタイムが長いこともあり、金利上昇の影響も大きく受ける。

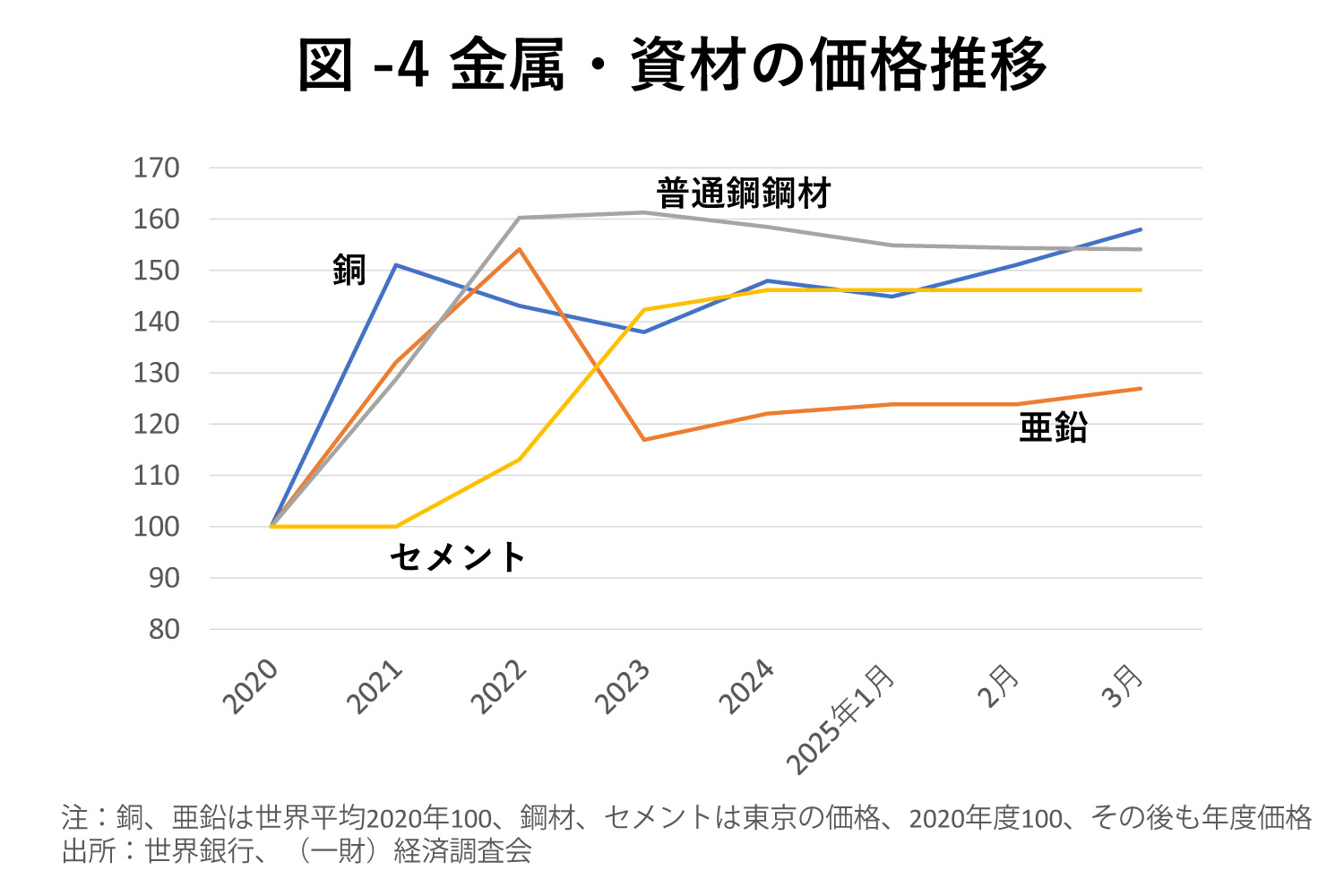

図-4が風力設備で大量に必要とされる銅、亜鉛の世界市場での価格推移と東京でのセメントと普通鋼鋼材価格の推移を示している。

洋上風力設備がインフレの影響をもっとも受けている。加えて、これらの鉱物の多くは中国から供給されている。

米地質調査所によると、24年の世界の銅生産に占める中国のシェアは33%、亜鉛のシェアは44%だ。

中国依存度が高いのは鉱物だけではない。世界の風力発電設備製造業者大手10社の内6社は中国メーカーだ。