英国の洋上風力は復活したが…

脱炭素に熱心な英国政府は、再エネと原子力発電事業には導入支援の制度を設けている。再エネについては、CfD(差額保障契約)と呼ばれる入札制度に基づき、落札した事業者の発電した電気の買取が入札価格で契約期間中行われる。

太陽光であれば日照時間、風力発電であれば風況(風の状況)のデータの蓄積があり、年間を通しての発電量は予測可能だ。したがって、年間の収入も想定できる。

再エネ事業では、初期投資額が発電コストの大半を占めるので事業期間を通しての発電コストも設備投資額決定の時点で計算可能だ。コストが想定できれば、必要な利益に基づき入札額も計算できる。

英国政府はCfD制度に基づき毎年発電方式ごとの導入量と上限価格を決め、入札により価格の安い事業者から選定し必要な発電設備容量を確保している。

23年のCfDの入札では、洋上風力事業への応札者が出てこなかった。設定された上限価格が低すぎたのだ。と言うよりも、資機材価格と発電コストが大きく上昇し、どの事業者も上限価格でも採算を取れなくなったので、入札しなかった。

24年の入札では、上限価格が大きく引き上げられた。その結果応札する事業者が登場したが、落札価格は、着床式と呼ばれる海中に固定する方式で1キロワット時(kWh)当たり0.05887ポンド(12年価格、24年価格では0.08216ポンド、15.6円)。浮体式と呼ばれる水中に浮かべる方式では0.13973ポンド(24年円換算価格36.7円)になった。

24年の電気の卸売市場の平均価格(発電コストに事業者の収益が加わっている)は1kWh当たり、0.082ボンド(15.6円)。洋上風力の平均買取価格は市場価格を上回っている。その差額は消費者の電気料金で補填される。

なぜ、23年には応札者さえ登場しないほどコストが上昇したのだろうか。そこには再エネ発電事業特有の事情がある。

再エネ事業には特有の事情

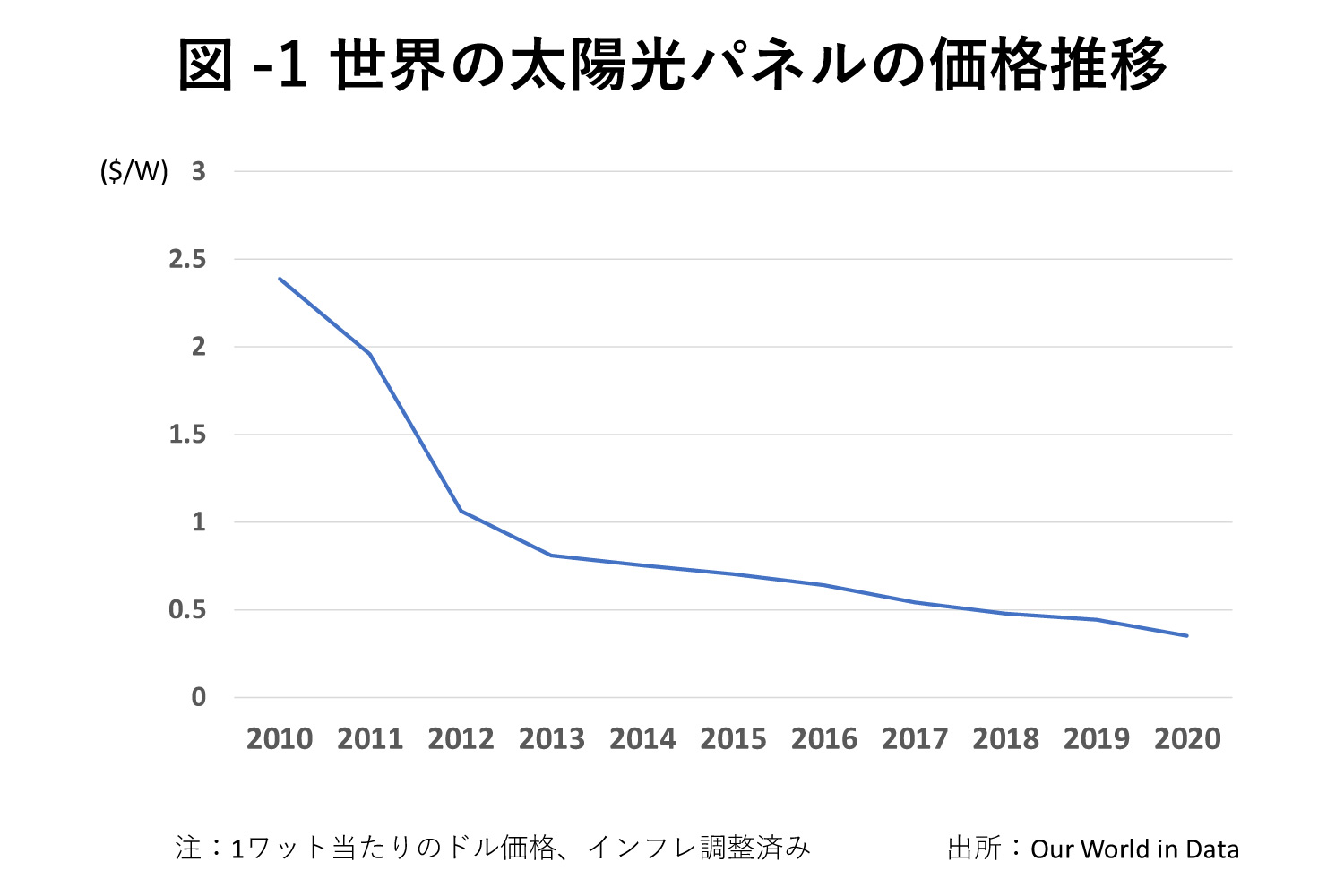

再エネ事業を始める多くの事業者は、設備の価格は毎年下落するとの想定をしているはずだ。例がある。日本では12年に開始された固定価格買取制度(FIT)に基づき計画と価格について経済産業省の認定を得たのち、なかなか事業を開始しない事業者が現われた。

なぜなら、設備の価格が習熟曲線と規模の経済により、毎年下落することが確実だったからだ。実際に太陽光パネルの価格は図-1の通り推移している。

設備の下落を反映しFITの買取価格も引き下げられるが、一度認定された価格が下がることはなかった。事業者は待っているだけで設備の価格はどんどん下がり、利益額は膨らんでいく。政府もこのような事業者を締め出すために制度の改正を余儀なくされた。