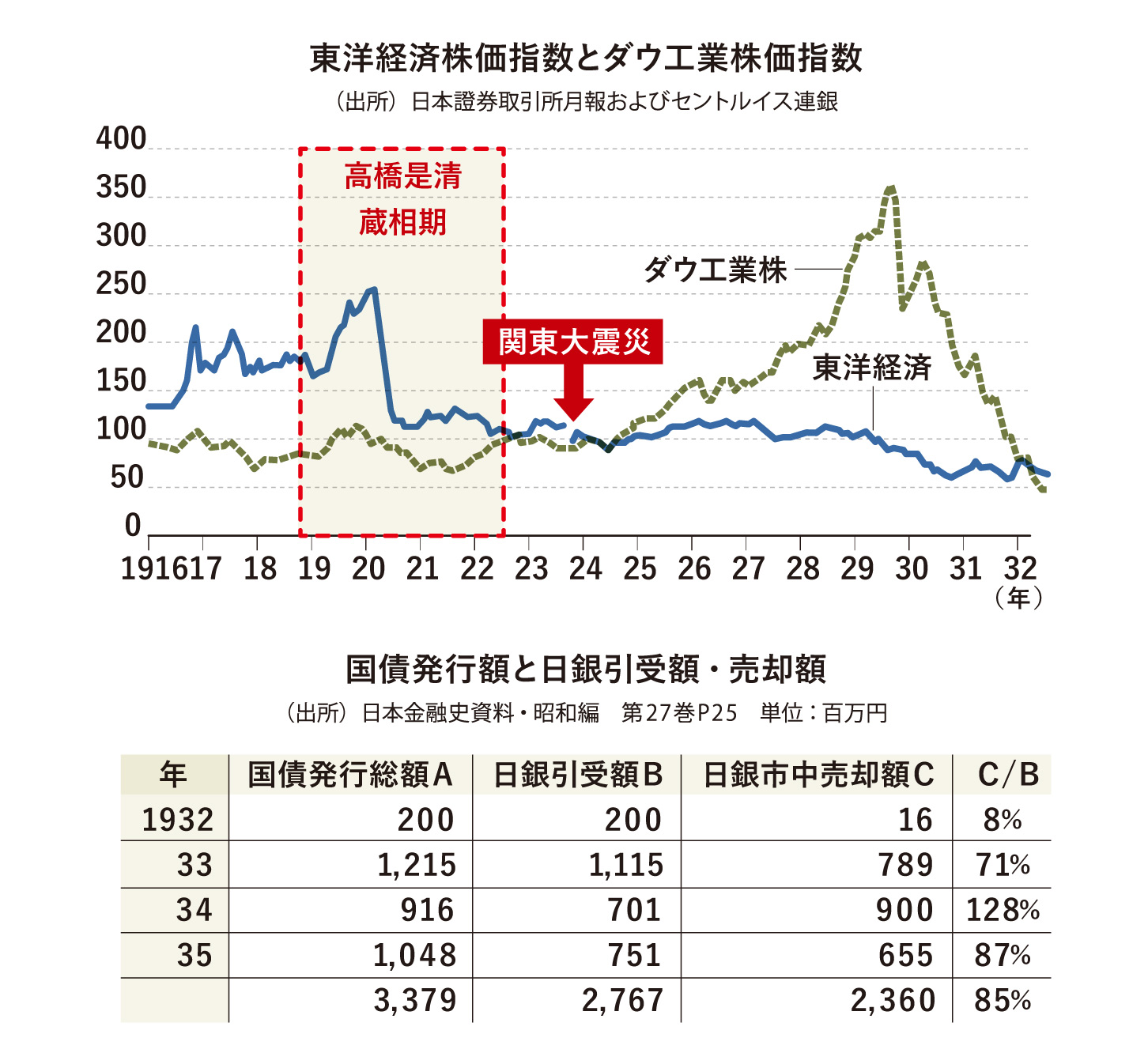

下のグラフは米ダウ工業株価指数と日本の東洋経済株価指数の比較だ。米国はその後狂騒の20年代として大相場を迎えたが、日本はほとんど無反応だった。23年の関東大震災を挟み、その後の不況の原因には、高橋のやり過ぎた積極財政にも責任の一端があったのだ。

高橋は新発国債の日銀引き受けを始めたが、日銀がすべてを保有したわけではない。昭和恐慌時に高橋が歳入不足を補完するために国債の日銀引き受けを始めたのは事実だ。

しかし、高橋は日銀が買い入れた国債の85%を再び市中(民間銀行団)に売却したので、実際には日銀が国債を抱え込んだわけではない。ましてやお札をどんどん刷ったという認識は間違っている。

当時、高橋の政策の相談に乗った日銀副総裁の深井英五はその回顧録にこう記している。「日本銀行国債引受発行の方法は著しき効果を挙げたが、高橋氏は当初より之を一時の便法と称していた。即ちこれを財政の常道とするのではなく(中略)臨機処置に過ぎないという意味である」

高橋是清に倣って国債を発行して日銀に引き受けさせろというのは間違いだ。上の表は当時の国債発行額と日銀引受額、そして市中売却額、つまり市中の銀行団に売却した金額になる。

「我が国に皇室のおわします限り、いくら紙幣(この場合国債も同じ)を増発してもインフレにならぬ」

元陸軍大佐で右翼の黒幕の小林順一郎はこう言って啓蒙活動をした。日露戦争後は外貨建て国債の返済に苦しんだ日本は「自国通貨建ての公債ならばデフォルトしない」という言説を生み出した。現代にもこうした言説はあるが、これはそもそも100年も昔の焼き直しだ。

終焉を迎えそうな

低金利の時代

今年5月28日に財務省が実施した40年債入札は、流通市場の金利上昇を反映して最高落札利回り3.135%と、40年債の入札が始まった2007年11月以降で最高となった。30年債の利回りが5%を超えた米国をはじめとして世界中で長期債の利回りが上昇している。この世界的な金利上昇懸念はトランプ政権の減税案に加えて、日本での消費減税を巡る議論など、ポピュリズム的政策が直接的に影響を及ぼしていると考えられる。

また、MAGAに発する関税戦争は、世界的なインフレーションを惹起するだろう。長く続いた低金利の時代は終わってしまったのかもしれない。

高橋が失敗しながらも積極財政の姿勢を貫いたのは、外貨不足に悩んだ時代に生きた高橋の根本に「西洋に追いつき、日本の産業基盤を拡充して世界に製品を輸出できる体質にしたい」という願望があったからだ。今、高橋から何かを学ぶのであれば、国債を無造作に発行するのではなく、根本の問題、つまり金融や財政政策に偏らずに、国際競争力をいかにしてつけるかにある。