米中対立が強まる中、東南アジア諸国連合(ASEAN)は、中国に代わる対米輸出拠点として、代替輸出・投資拡大を通じたプラスの恩恵を享受してきたが、第2次トランプ政権が打ち出した相互関税政策により先行き不透明感が強まっている。

以下では、相互関税によるASEAN経済への影響を概観するとともに、発足から10年の節目を迎えたASEAN経済共同体(AEC)のさらなる経済統合の深化に向けた今後の戦略や、日本企業の連携余地などについても考えてみたい。

相互関税賦課後もASEAN諸国の代替輸出は引き続き想定可能

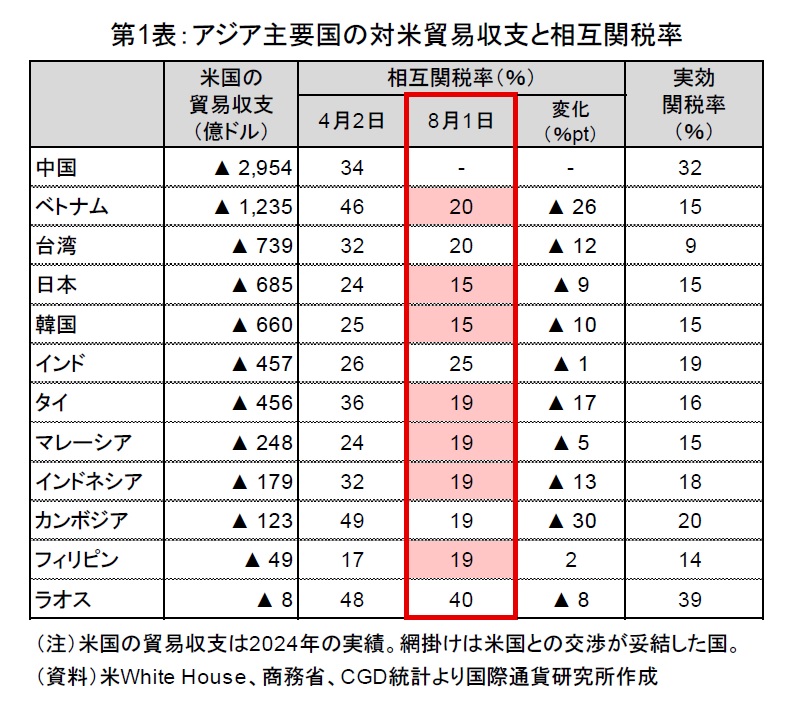

米国のトランプ政権は4月2日、全ての国・地域を対象とする一律10%の基本関税と、「相互関税(Reciprocal Tariff)」として、基本関税率をそれぞれ設定した水準まで引き上げる方針を表明した。その後、金融市場の混乱などを受けて、相互関税率の引き上げは8月1日まで停止され、7月末に公表された修正相互関税率は、多くの国で当初公表値から引き下げられた(第1表)。

7月以降、ベトナムをはじめ一部の国が米国との関税交渉で合意している。詳細は不明ながら、多くの国が、自国の米国製品の輸入に対する関税引き下げ・撤廃や輸入拡大(農産品や航空機等)、非関税障壁の緩和など、大幅な譲歩を受け入れた格好となっている。

ASEAN主要国に対する相互関税率が20%近辺に収斂し、かつ全ての国に追加関税が賦課されることもあり、中国に比べた相対的な関税率の低さを背景とする代替輸出・投資拡大といったプラスの影響は引き続き想定可能とみられる。

対中輸入拡大や第三国市場での競合激化への警戒は強まる方向

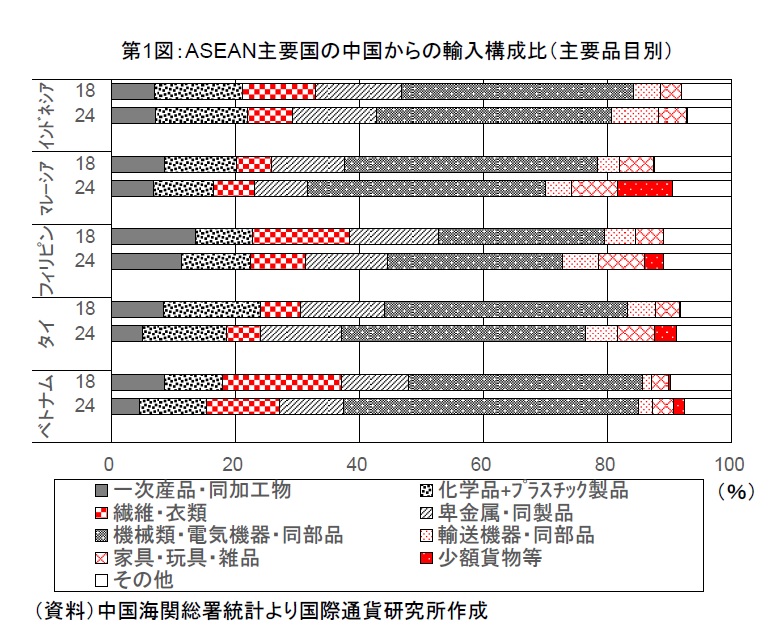

一方、安価な中国製品のさらなる流入拡大への警戒が強まっている。中国では、第1次トランプ政権が発足した2017年以降、国内における生産コストの上昇や米中対立に伴うリスク増大等を受けて、輸出先の多角化が進行している。ASEAN諸国では、中国企業の進出拡大や中国の内需の伸び悩みなどもあり、対中輸入が拡大傾向にある。ASEAN諸国の対中輸入は、従来、中間財の割合が大きいが、近年、一部の国では、輸送機械や格安越境電子商取引(EC)プラットフォームを通じた少額貨物など最終財の割合も拡大しつつある(第1図)。ASEAN各国政府は、国内産業・雇用への打撃を緩和すべく、反ダンピング(AD)措置や少額輸入品に対する課税などによる対応を強化している。

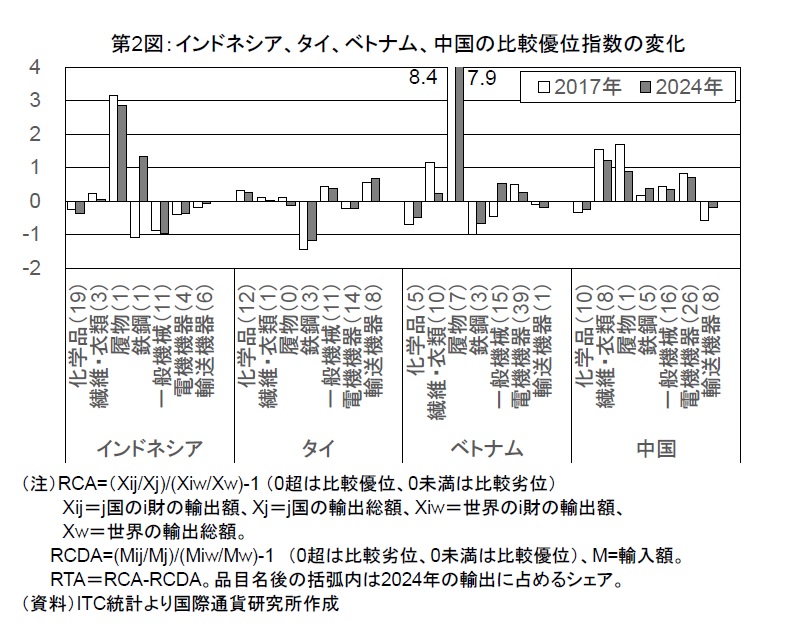

さらに、中国の米国に代わる輸出先として第三国市場におけるASEAN諸国からの輸出品との競合激化も予想される。総合的な比較優位を示す顕示貿易統合比較優位指数(RTA)(注)を用いて、インドネシア、タイ、ベトナム、中国の過去5年間の産業別の輸出競争力の変化を確認すると、履物(インドネシア、ベトナム)や輸送機械(タイ)など一部で比較優位の維持・改善がみられる一方、化学品や繊維・衣類、鉄鋼、電気機器などでは比較優位の低下あるいは比較劣位での低迷が続いており(第2図)、産業構造や輸出品目の高度化等による競争力強化が課題と言える。

(注)顕示比較優位指数(RCA) は、ある財のある国における輸出比率と同財の世界全体の輸出比率を比較したもの(0 超は比較優位、0 未満は比較劣位)、顕示比較劣位指数(RCDA) は、輸入比率を用いて同様に算出(0 超は比較劣位、0 未満は比較優位)。RTA は総合的な比較優位を示すもので、RCAから RCDA を減じて算出。