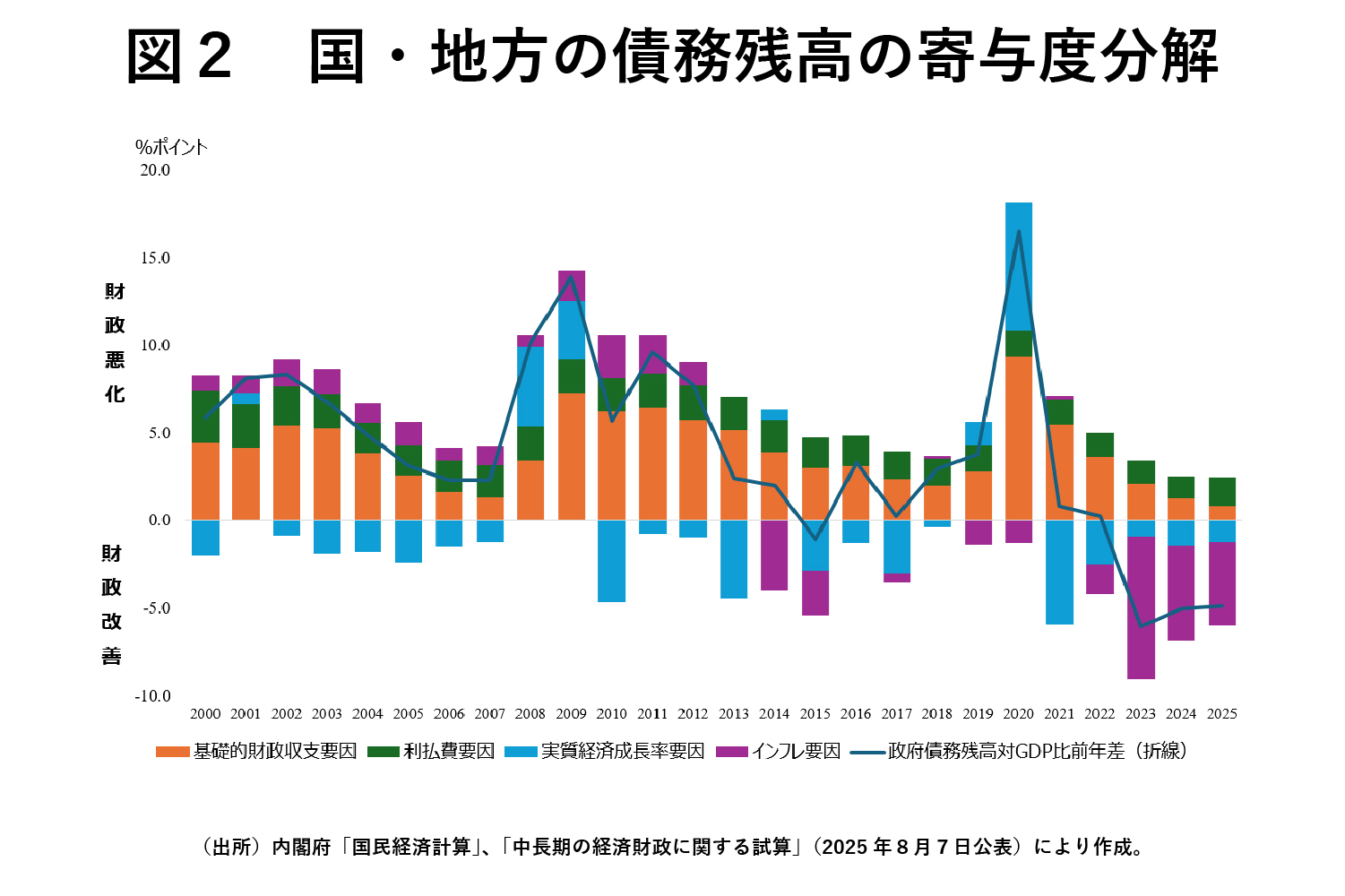

こうした財政の健全化傾向はどのような要因によってもたらされているのか。内閣府「経済財政白書(令和3年版)」と同じ手法を用いて、国・地方の債務残高対名目GDP比の変化幅を、基礎的財政収支要因、利払費要因、実質経済成長要因、インフレ要因に分解したものが、図2である。

図2によれば、基礎的財政収支要因は相変わらず国・地方の債務残高を押し上げる方向に寄与している。つまり、意図的な財政健全化は結果としてみれば行われていないということだ。

これは、24年度の一般会計の決算の概要でみると、国の税収が前年度を3兆円ほど上回って75兆2320億円と、5年連続で過去最高を更新しているにもかかわらず、歳出も25年度一般会計歳出額は2年ぶりに過去最大を更新し、一般会計当初予算規模が110兆円を超えるのは3年連続と拡大傾向で推移していることからも明らかだ。

では、財政当局が意図的な財政健全化を行っている訳でもないのに、なぜ、財政の改善が進んでいるのだろうか。図2を見ると、足元で債務残高の改善に寄与しているのは、実質経済成長率要因とインフレ要因の2つの要因であり、そのうちインフレ要因が実質経済成長率要因の財政改善効果を上回っていることが確認できる。

つまり、足元での財政の改善は、意図した増税や歳出削減といった積極的な財政健全化というよりも、インフレによる意図しない財政健全化と言えるだろう。

財政当局が意図したインフレの可能性

ただし、このインフレによる財政健全化が、財政当局が意図しない、全くの天祐かと言えば、それはそれで疑わしい。なぜなら、インフレは、政府にとって税収が増えたり、政府の借金が実質的に軽くなったりするなど、とてもメリットがあるからだ。

先にも見た通り、日本はインフレに転じた後、税収の増加が続いている。インフレで税収が増える一つの理由は、例えば実質所得額は同じであったとしてもインフレによって名目所得額が上がると、それ以上に所得税額が上がってしまうブラケット・クリープの存在を指摘できる。

例えば、いま読者が1万円札を持っているとする。サンドイッチやコーヒー、プリンが入ったバスケットが1つ1000円とすると、1万円札でそのバスケットを10個買うことができる。しかし、インフレで同じバスケットが2000円に値上がりすると半分の5個しか購入できなくなってしまう。つまり、貨幣の価値が減価し、実質購買力が低下したのだ。