第三に、政治的説明が容易である。「外国人だけに負担を求める」のではなく、「日本人も含めて公平に負担を求める」という論理は、政治的には扱いやすいと思われる。特定の国や旅行者層をターゲットにするわけではないため、国際社会に対しては感情的な反発が生まれにくい。

こうしたメリットゆえに、短期で確実な財源を求める際、出国税方式は非常に魅力的である。

一方で政策目的がオーバーツーリズム対策に限定されると、負担者(日本人+外国人出国者)との間にミスマッチが生じうる。オーバーツーリズムを生んでいるのは、日本人の国内観光客と訪日観光客だが、出国税は、「訪日観光客」ではなく「海外に出かける日本人」にも負担を求める。出国税の使途の中には、出入国の円滑化に関するものも含まれるので、このバランスをうまくとり、「受益者負担原則」や「外部性に基づく課税原則」との整合性を取る必要がある。

さらに、出国税の増額は 日本人の海外渡航に対する逆インセンティブとなる可能性がある。出国税の導入によりアウトバウンドが減ったということはないのだが、円安で海外渡航が高コスト化している中で、3000円以上への値上げは特に若年層や教育目的の渡航者にとって心理的ハードルともなりうる。

長期的に見れば、日本人の国際経験が減少し、企業の国際展開力や人材の国際感覚を損なう可能性すらある。詳細は別の場で論じたいが、「観光双方向性(tourism bilateral relationship)」という概念があり、海外旅行(アウトバウンド)が増えると、国際航空路線の拡大、旅行会社の供給拡大、認知度向上などを通じて、中長期的には自国への訪問(インバウンド)も増えるとしている。観光政策は両者を別々の現象ではなく「統合的な観光システム」として扱う必要がある(Valadkhani, A., Smyth, R., & O’Mahony, B. (2017). Asymmetric causality between Australian inbound and outbound tourism flows. Applied Economics, 49(1), 33-50.)。

つまり出国税は、短期的な財源としては優秀だが、中長期的な国益とは衝突する側面を持つという矛盾をかかえている。ただ、各地域が「いますぐ財源がほしい」状況下で、政治はこの切迫した現場の声に応える必要があるため、“即効性のある出国税増額”が初弾となる。

合理性のある入国時の徴取

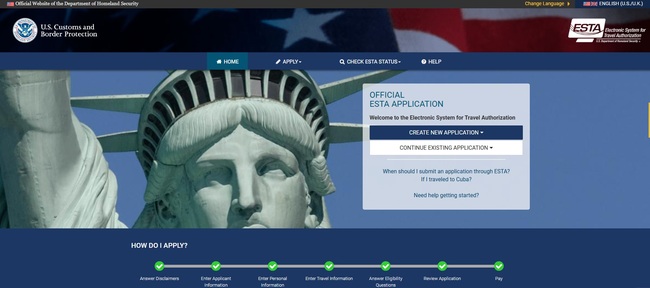

世界では、電子による入国認証の際に手数料を徴取する取り組みが広がっている。米国は電子渡航認証システム(ESTA)を25年9月末に21ドルから40ドルへと値上げした。EUが導入予定のETIASは有効期間3年で、一回あたり20ユーロ程度の手数料とする案で検討中。ニュージーランドでは、電子渡航認証NZeTAと併せて、1回100NZドルの観光・保全税(IVL)が課される。

この方式だと、「外部性を生む主体(訪問者)への直接課税が可能」「観光財源を“外需”で確保でき、地域内住民の負担を増やさない」「安全保障・出入国管理の高度化と連動できる」「デジタル化(Visit Japan Web)が進展した際に親和性が高い」といった利点がある。

ただし、ESTAやETIASのような事前認証型課税には、法務省・外務省・デジタル庁が連携したシステム構築が不可欠である。26年度予算に間に合わせるには時間が不足している。ちなみに、所謂入国税を新設した場合には入国審査現場において、現行制度では不要な複雑で非効率な作業がいくつも発生し、審査機能を麻痺させるリスクが高い。