戦後日本と海外のインフレ政策

日本政府がインフレ税を利用して財政再建を図ったのは今回が初めてではない。1945年の敗戦後、日本は深刻な財政危機に直面。戦費調達のために大量発行された国債と、戦後の復興費用が財政を圧迫し、政府債務は膨張した。

この時期、日本はハイパーインフレを経験している。物価は急騰し、預貯金の価値は急速に目減りしたが、その結果、政府債務の実質価値は大幅に減少した。

これは、インフレが債務軽減に有効であることを示す典型的な事例である。しかし、戦後のインフレは制御不能であり、国民生活に深刻な打撃を与えた。

政府は1949年のドッジ・ラインによって金融引き締めを行い、厳しいデフレ政策を採用することで、なんとかインフレの鎮圧に成功した。この経験は、インフレ政策が「諸刃の剣」であることを示している。

海外に目を向けると、ドイツは第一次世界大戦後、ハイパーインフレを経験し、通貨改革によって債務を事実上帳消しにした。アメリカでは、戦後のインフレが債務比率の低下に寄与したが、これは高成長と組み合わせることで成功した事例である。

一方、現代の新興国では、インフレを利用した債務軽減がしばしば失敗し、通貨価値の暴落や資本流出を招いている。こうした新興国のインフレ活用の失敗の事例は、日本がインフレ政策を採用する際に、信認維持と金融安定が不可欠であることを示している。

成功条件の核心

高市内閣のインフレ税を活用した財政再建策が成功するためには、まずインフレ率と名目経済成長率を適度な水準に維持することが不可欠である。この条件は「ドーマー条件」と呼ばれ、名目成長率が名目金利より高ければ、政府債務残高対名目GDP比率は自然に低下する。

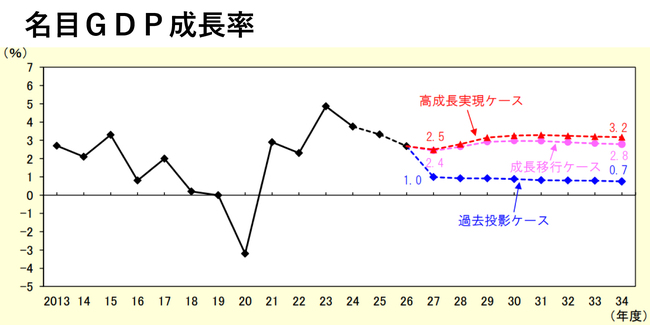

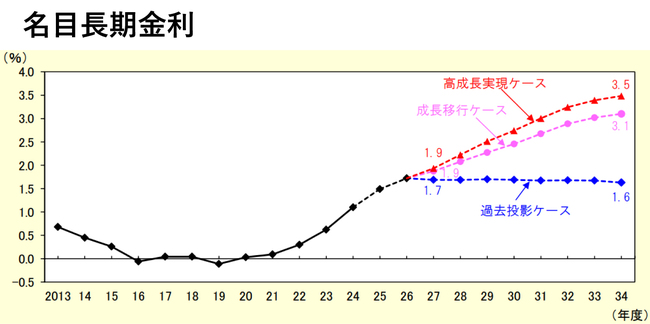

現在、国債金利は2%を上回る水準となっている。一方、名目経済成長率は例えば2024年度では3.7%とドーマー条件を満たしているため、インフレの進行で名目GDPは増加し、政府債務残高対名目GDP比率は減少している。

これが現下の財政好転の理由である。このように名目経済成長率が名目金利を上回る状態を維持できるのであれば、高市内閣の「責任ある積極財政」は成功する。

しかし、インフレが過度に進めば金利が急騰し、ドーマー条件は崩れる。インフレと金利の制御の難しさが最大の課題となる。

内閣府「中長期の経済財政に関する試算(過去投影ケース)」によれば、27年にはドーマー条件が満たされなくなり、34年には名目経済成長率と名目金利はそれぞれ0.7%、1.6%になると見込まれている。つまり、これまでと同様のマクロ経済状況が続けば、インフレ頼みの高市内閣の「責任ある積極財政」はとん挫することになる。

なお、成長移行ケース、高成長実現ケースにおいても、長期的には、名目経済成長率と名目金利は33年には逆転し、ドーマー条件が満たされなくなるので、条件は同じだ。