失敗シナリオの危険性

このように、インフレ頼みの戦略には重大なリスクがある。第一のリスクは、インフレ制御の失敗である。適度なインフレを超えて物価が急騰すれば、生活コストが激増し、国民の不満が高まる。特に食料品やエネルギー価格の上昇は低所得層に直撃し、社会不安を引き起こす可能性がある。

第二のリスクは、実質賃金の低下である。賃金上昇がインフレに追いつかない場合、国民の購買力は減退し、消費が冷え込み、景気悪化の悪循環に陥る。

第三のリスクは、金利急騰による財政悪化である。インフレ期待が高まると国債利回りが上昇し、政府の利払い負担が増加する。これにより、財政再建どころか、債務問題がさらに深刻化する恐れがある。

第四のリスクは、国際的な信認危機である。政策が「債務軽減のためのインフレ操作」と見なされれば、海外投資家の資本流出が加速し、円安が進行し、輸入物価の上昇を通じてさらなるインフレを招く。この悪循環は、日本経済に深刻な打撃を与える。

結局、必要となるPBの黒字化

インフレを利用した財政再建の効果を考えるためには、名目経済成長率や名目金利、プライマリーバランス(PB)をもとに政府債務残高の推移を考えることが必要である。ここでは、経済学で広く用いられる政府債務の推移式を基に、評価してみる。

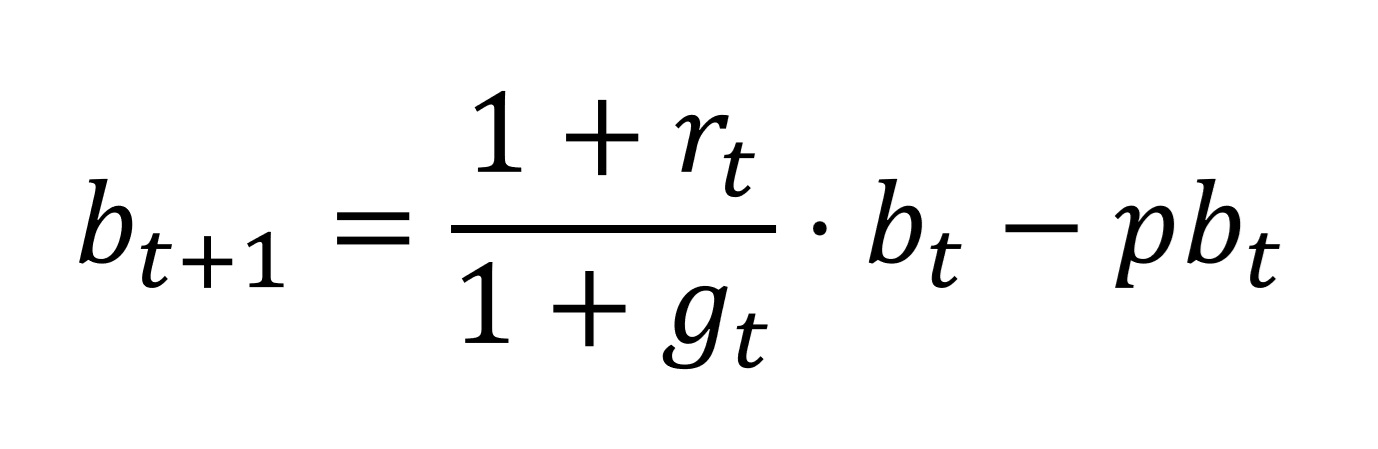

政府債務の変化は次の式で表される。

ここで、b_t は政府債務残高対名目GDP比率、g_t は名目経済成長率、r_t は名目金利、pb_t はプライマリーバランス(黒字)である。この式のもとで名目成長率が金利を上回る状態、すなわちドーマー条件が成立し、プライマリーバランス赤字が小さければ、政府債務残高対名目GDP比率は低下していくことが数学的に証明できる。

一方、内閣府の見込みのように、ドーマー条件が成立しなくなる場合、いずれプライマリーバランスが黒字化しなければ、財政は発散してしまう。結局、「責任ある積極財政」といえども、プライマリーバランスを重視せざるを得なくなるのだ。