イノベーションを金で買う

1984年に日経ビジネスから発刊された『会社の寿命』では、企業の寿命、1つの企業が繁栄を謳歌できる期間はわずか30年とされている。もちろん30年以上続いている会社はたくさんあるので、それは1つの事業の寿命を意味していると考えるべきだろう。盛者必衰の理という副題の通り、運良く大きく成長した事業も、やがて成熟期を経て衰退していくことは避けられない。会社を存続させるには、イノベーションによって次の事業を継続的に育てていかなければならない。

新たに誕生した事業を大きく成長させるためには、オペレーショナル・エクセレンスが求められる。オペレーショナル・エクセレンスとは、研究開発、企画、生産、サプライチェーンなどの企業を構成するあらゆる業務の高度(エクセレント)な遂行能力を言う。オペレーショナル・エクセレンスは高効率、高生産性を追求し、現場においても徹底的に無駄とリスクの排除が行われる。

GEのM&Aによる新規事業創出にはイノベーションのフェーズは存在しないので、オペレーショナル・エクセレンスに集中することができる。オペレーショナル・エクセレンスは成果を客観的に評価できる目標を設定しやすく、成果主義の人事制度との相性が良い。GEはオペレーショナル・エクセレンスに優れた多くの人材を輩出している。

一方でジャック・ウェルチは、ニュートロン(中性子爆弾)ジャックというあまり聞こえの良くないあだ名をつけられていたという。それは中性子爆弾が落ちた後は建物は残るが人は残らないという皮肉からきている。GEという企業は残るが見切りをつけられた事業とそれに携わる人は残らない。

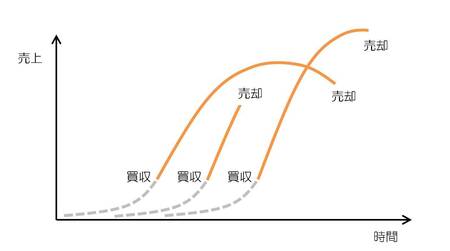

米国ではベンチャーがイノベーションを担当している

GEに代表される大企業がオペレーショナル・エクセレンスによって高効率や高生産性を追求するのに対し、米国ではベンチャー企業がイノベーションを担当している。シリコンバレーを中心として、ベンチャー企業に多額の資金や優秀な人材を提供する環境が構築されており、大企業の枠にはまることを忌避する人達は、そこで起業してイノベーションに挑戦することができる。スタートアップと呼ばれるベンチャー企業は、株式の上場か、大企業に高額で買収されることを目指す。

ベンチャー企業に多額の資金や優秀な人材を提供する米国の環境は、戦後の資本主義経済の浮き沈みのなかで生まれてきた。しかしベンチャー企業の歴史が浅い日本では、その環境が整っていない。起業に成功したエンジェルと呼ばれる個人の大口投資家やベンチャーキャピタルの数が米国に比較すると圧倒的に少なく、ベンチャー企業向けの公的な助成金制度も貧弱だ。ベンチャー企業が製品を事業化する段階で、資金が不足して破綻してしまう「死の谷」は米国より深い。オペレーショナル・エクセレンスとイノベーションを、それぞれ大企業とベンチャー企業で分担するという米国の産業構造は日本では成立し得ないだろう。

デロイト トーマツ コンサルティングが2013年に発表した「日本企業のイノベーション実態調査」によると、直近3年以内に市場に投入した新規領域の売上高の割合は6.6%で、さらに自社のみならず市場においても新しい領域からの売上高は1%にも満たない。米国における同種の調査結果では、それぞれ11.9%と6.1%だったという。