6月22日に始まった第26回参議院通常選挙においては、与党野党問わず各党の公約に、防衛費増額、物価高対策や少子化対策、消費税減税・廃止など歳出拡大圧力につながる項目が並んでいる。肝心の財源については、赤字国債の発行や富裕層への課税強化、法人税増税が言及されている。

法人税減税の穴埋めに消費税が使われているという誤解

選挙戦に前後して、「法人税減税の穴埋めのために消費税が使われている」という主張を耳にするようになった。

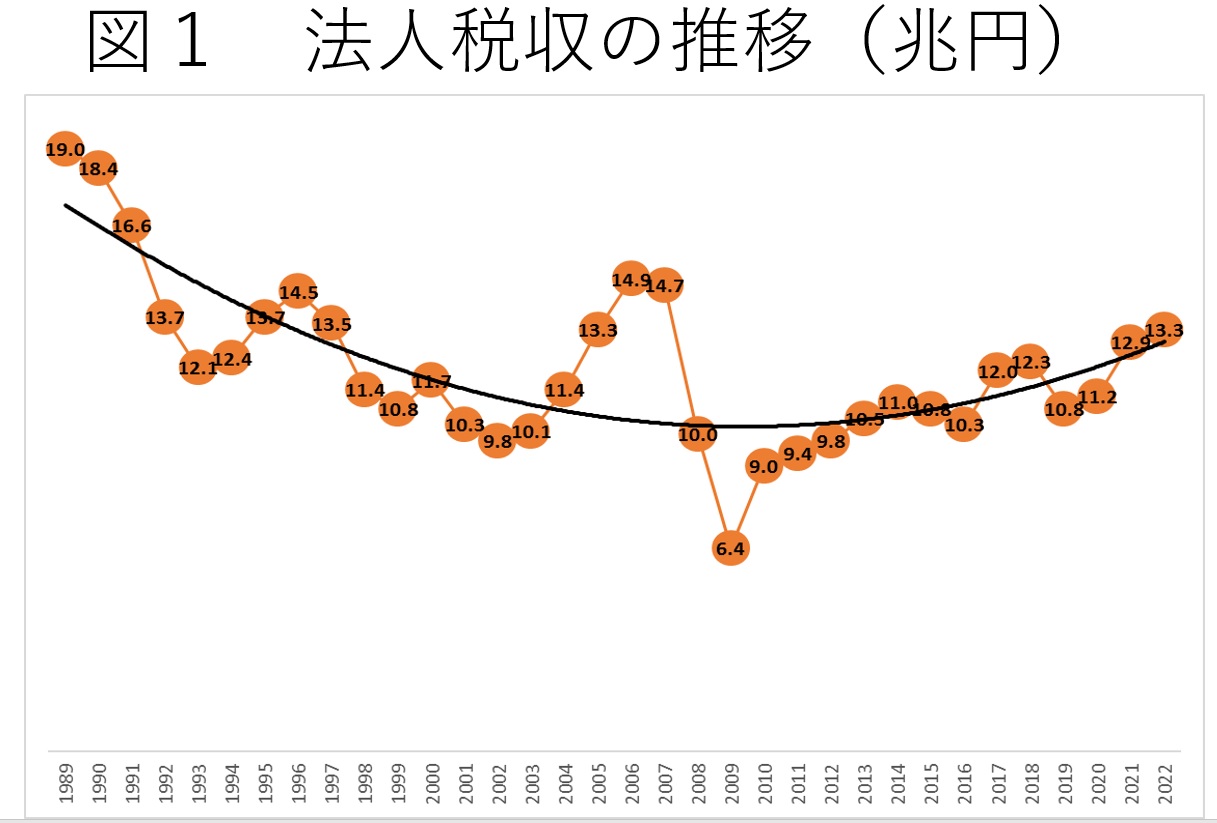

消費税収は、税率を引き上げるたびに増加し、1990年度4.6兆円と比べ2022年度は21.6兆円(当初予算ベース)と、17兆円も増加している。一方、法人税収は1990年度18.4兆円から2022年度13.3兆円(当初予算ベース)へと5.1兆円減少している。

確かに、消費税収は増え、法人税収は減っているのだから、「法人税減税の穴埋めのために消費税が使われている」との誤解が生まれるのは仕方がないと言えるかもしれない。

しかし、法人税収の推移をみると、バブル崩壊からリーマン・ショックに至るまでは減少傾向で推移しているものの、それ以降は趨勢的には増加に転じている。したがって、バブルの絶頂期やリーマン・ショック前までの水準と比べれば現在の法人税収は確かに減少しているが、バブル崩壊直後やリーマン・ショック直後の水準と比べれば、増加しているともいえる。

要は、増減を繰り返すデータの場合、いつ時点と比較するかで結果が違ってくるので、恣意的な比較は避けるべきなのである。ある主張の根拠に公表データが用いられているからといって必ずしも客観性が担保されない好例ともいえる。