少子化、高齢化、グローバル化に適した税体系へ

日本の法人税率は、1984年以降、引き下げが続いている。84年の基本税率は43.3%、中小法人の軽減税率は31%だったものが、段階的に9回にわたって引き下げられ、2018年には基本税率が23.2%と、20.1ポイント引き下げられた。なお、中小法人の軽減税率は本則では19%であるところ、特例で15%となっており、16ポイントの引き下げとなっている。

この間、政府は、少子化、高齢化、グローバル化など日本の経済社会を取り巻く環境変化や構造変化にあわせ、所得・消費・資産等の間でバランスのとれた税体系の構築を目指した。特に、法人税については、国内企業の活力と国際競争力を維持する観点から「課税ベースを拡大しつつ税率を引き下げる」成長志向型の改革が安倍晋三内閣の下で推進された。これにより、経済界が切望した「法人実効税率20%台」が2016年度に実現されたのである。

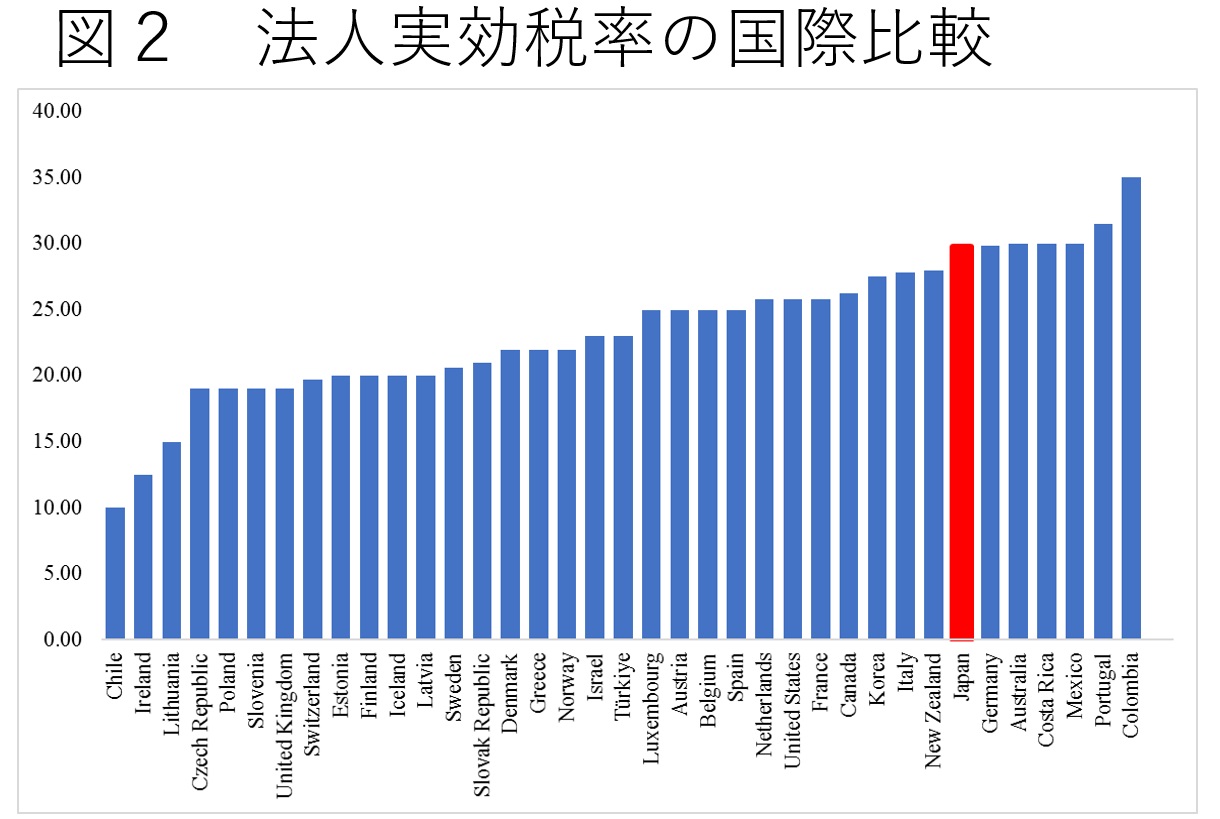

しかし、それでも経済協力開発機構(OECD)38カ国中7番目に法人税率が重いことには留意が必要であろう。

このように、法人税減収の理由は、国内企業の活力と国際競争力を維持する観点から「課税ベースを拡大しつつ税率を引き下げる」という方針の下で法人税改革が進められており、社会保障目的税と位置付けられ増え続ける消費税がとは全く別の話である。両者を関連付けて論じること自体、意味がない。

負担が一部の大企業に偏る

実は、法人税が抱える問題については、法人税減税された分が消費税で穴埋めされているか否かなどではなく、「6~7割前後の企業が法人税を納めていない」という現状にある。

法人税の課税対象は、企業の所得であるため、所得のない赤字法人(欠損法人)は、原則として法人税の納税義務はないうえに、別の年度においても欠損金の繰越控除や繰戻還付金等の特例措置が認められている。

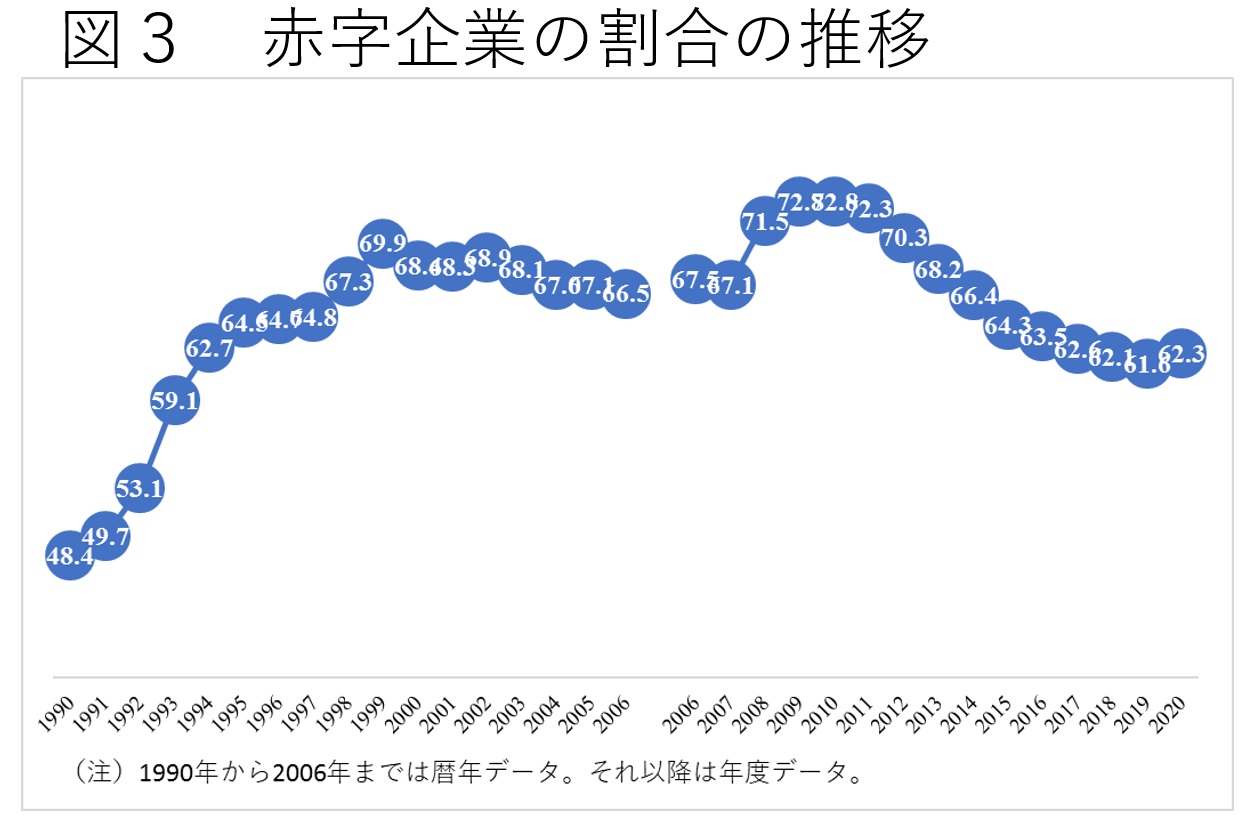

日本の法人企業に占める欠損法人の割合(赤字企業割合)は、バブルの好景気に沸いた1990年でも48.4%に上っていたことが分かっている。さらに、90年代に入ってから赤字企業割合は急速に上昇し、現在、全法人(279万社)の62.3%(174万社)に達している(図3)。

日本に存在する6割以上の企業が法人税を納めていない状況を放置したままでは、経済対策によって企業の業績が上向いても、そもそも課税ベース(利益)が増えないのだから、法人税収が増えるわけもない。