重要鉱物の世界シェアで圧倒する中国

中国は近年拡大しているデジタル経済やクリーンエネルギーに不可欠な重要鉱物の多くで世界的な大きなシェアを握っている。たとえば、EV主要部材のリチウムイオン電池に欠かせないリチウム資源が豊富にある。23年、中国はリチウム生産量でオーストラリアやチリに次ぐ、世界第3位(総生産量の18%)であり、中国のリチウム埋蔵量は世界最大の930万トン(全体の約33%)と推定される。

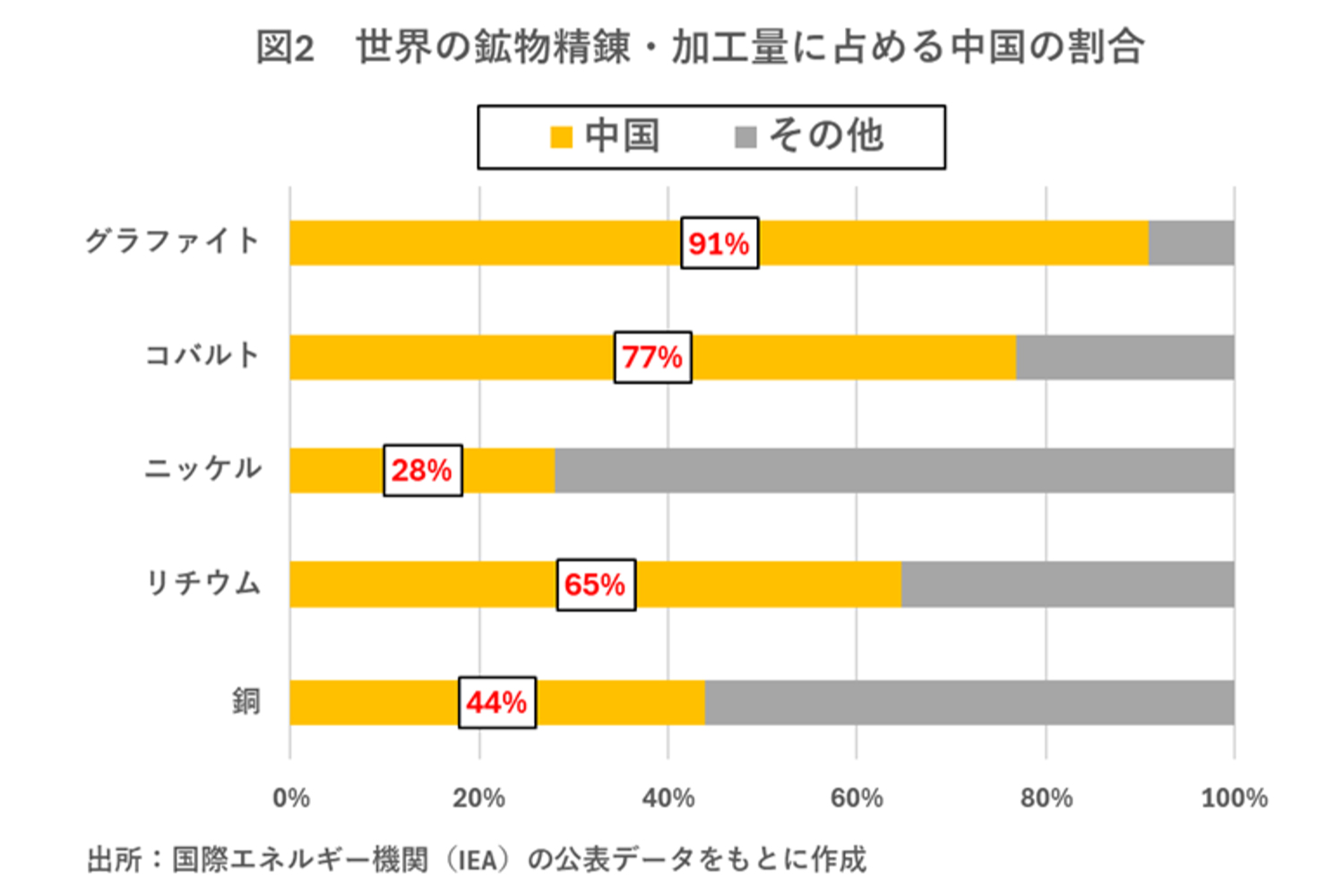

生産面に加え、中国は資源の精錬・加工面でも長けているため、重要鉱物の国際的な供給網を占有している。国際エネルギー機関(IEA)によれば、世界の鉱物精錬・加工量に占める中国の割合は23年、グラファイトが91%、コバルトが77%、リチウムが65%、銅が44%、ニッケルが28%を記録した(図2)。

中国は重要鉱物から部品や素材を作り出し、最終製品の産業化に成功したことで、とりわけクリーンエネルギー分野で国際競争力を向上させた。IEAによれば、世界の風力部品の生産能力に占める中国の割合は21年、タワーやナセル、ブレードの各部品で50%以上を記録した。

太陽光部品の生産能力でも、ウエハーが96%、セルが85%、多結晶シリコンが79%、モジュールが75%に達した。EV部品の生産能力においても、正極材が68%、負極材が87%、バッテリーが75%にのぼった。

脱炭素化の世界的な潮流を受け、太陽光・風力発電・EVの導入が各国でより一層進むと予想される。23年にアラブ首長国連邦(UAE)で開催された第28回国連気候変動枠組条約締約国会議(COP28)の成果文書には、30年までに世界全体の再エネ発電容量を3倍に拡大にすることが明記された。

中国は鉱物確保の取り組みに、ソーラーパネルや風力タービン、EV用バッテリーといったクリーンエネルギー技術を兼ね合わせることで、世界のグリーン市場で価格面での優位性を築いた。こうして中国を軸にしたグローバル・サプライチェーンが確立された。これは、中国の対米輸出管理強化が例示するように、中国への過度な依存が供給途絶への脆弱性につながることを意味する。