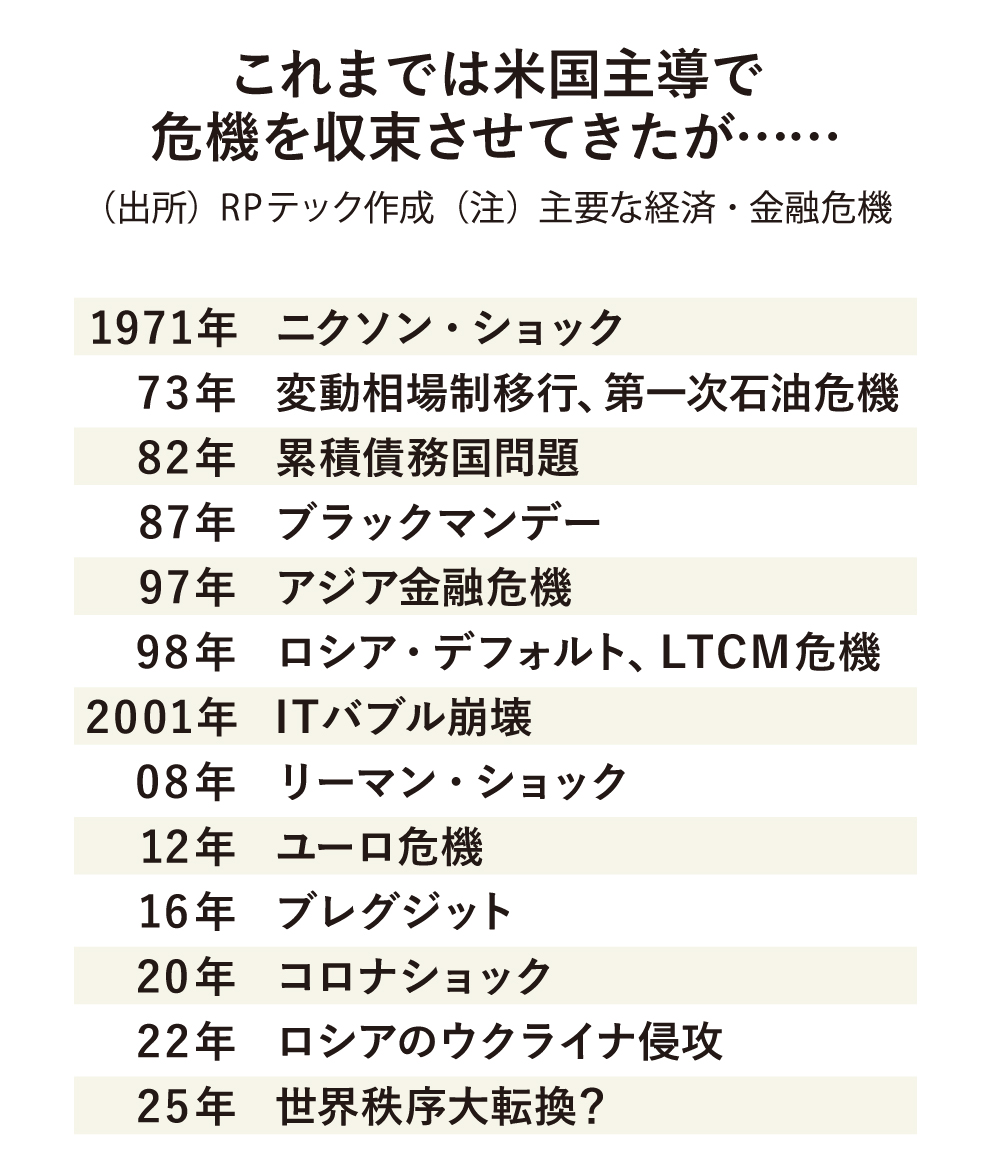

仮に今後どこかで金融危機が発生した場合、米国に従来通りの救世主の役割を期待することはできるのだろうか。いままで当然のように世界が依存してきた米国が、自身の国益を優先して危機にすら背を向けるリスクはないと言い切ることができるだろうか。

筆者自身の40年間の実務経験で言えば、08年のリーマン・ショックはまさに身の毛もよだつほどの恐怖を感じた一件であったが、中国の4兆元という巨額の財政支出と米国の金融緩和の連携プレーで底割れの危機を防ぐことができた。その底流には両国の協調的関係があったが、今後も同様の体制を期待できるかどうか、はなはだ疑問である。

日本は官民ともに危機対応シナリオを準備するのが得意ではない、といわれる。国内の自然災害だけでなく、国際的な金融危機への備えも十分ではないかもしれない。だが、予測不能のトランプ政権が誕生した今こそ、あらゆるリスク・シナリオを想定した「頭の体操」が必要な時期にきていることは否定できないだろう。

米国に流れる国内貯蓄を

日本に還流させるために

万が一、米国の対応変化によって日本に経済的危機が及んできた場合、利下げには限界があるために再び日銀が大量に国債を購入する策が再検討されることになるだろう。

だが、従来と違って、いま日本は約4%という欧米よりも高水準のインフレ状態にあることを考えれば、それはあまりにリスクが高いと言わざるを得ない。日本の究極の危機対応策は「経済の強靭化」しかない。

日本企業はこれまで円安に安住して生産性向上策を怠ってきた、と批判されることが多い。半導体装置や自動車など多くの産業で国際競争力が保たれているのは事実だが、国内設備投資に関しては、生成AIなどで見れば明らかだが、その額は米中に比べて大きく見劣りしている。日本経済を支えるための貴重な国内貯蓄も、新NISAを通じて米国株などに流れているのが現状だ。

インフレに目覚めた日本のマネーが預金から投資へと向かっているのは良い変化だが、それが自国ではなく関税で日本を苦しめようとしている米国へ大量に流れていることに、疑問はないだろうか。

日本には確かな技術とそれを生み出す力を持つ企業がまだ多く存在している。だからといって、現状に安住するだけではその技術力を維持・発展させることはできない。それらを生かせる「場」や「機会」が必要であることは論を俟たない。企業も個人も、今こそ「投資とは何か」を再考し、国内産業支援こそが不安定化する世界の中での日本経済再建のカギとなることを、あらためて認識すべきではないだろうか。