さて前回は、「“出物”は買うな、“買うべき”を買え」と題し、M&A戦略におけるパラダイム転換について論じた。ASEAN駐在の日系企業マネジメントにとって、限られた任期の中で非連続な成長を実現しようとするならば、M&Aを「出物ありき」のContingent Eventとして捉えていては成果にはつながらない。私はその現実を踏まえ、「買うべきを買うためのScheduled型M&A」という新たな戦略の必要性を提言したのである(前回コラムはこちら)。

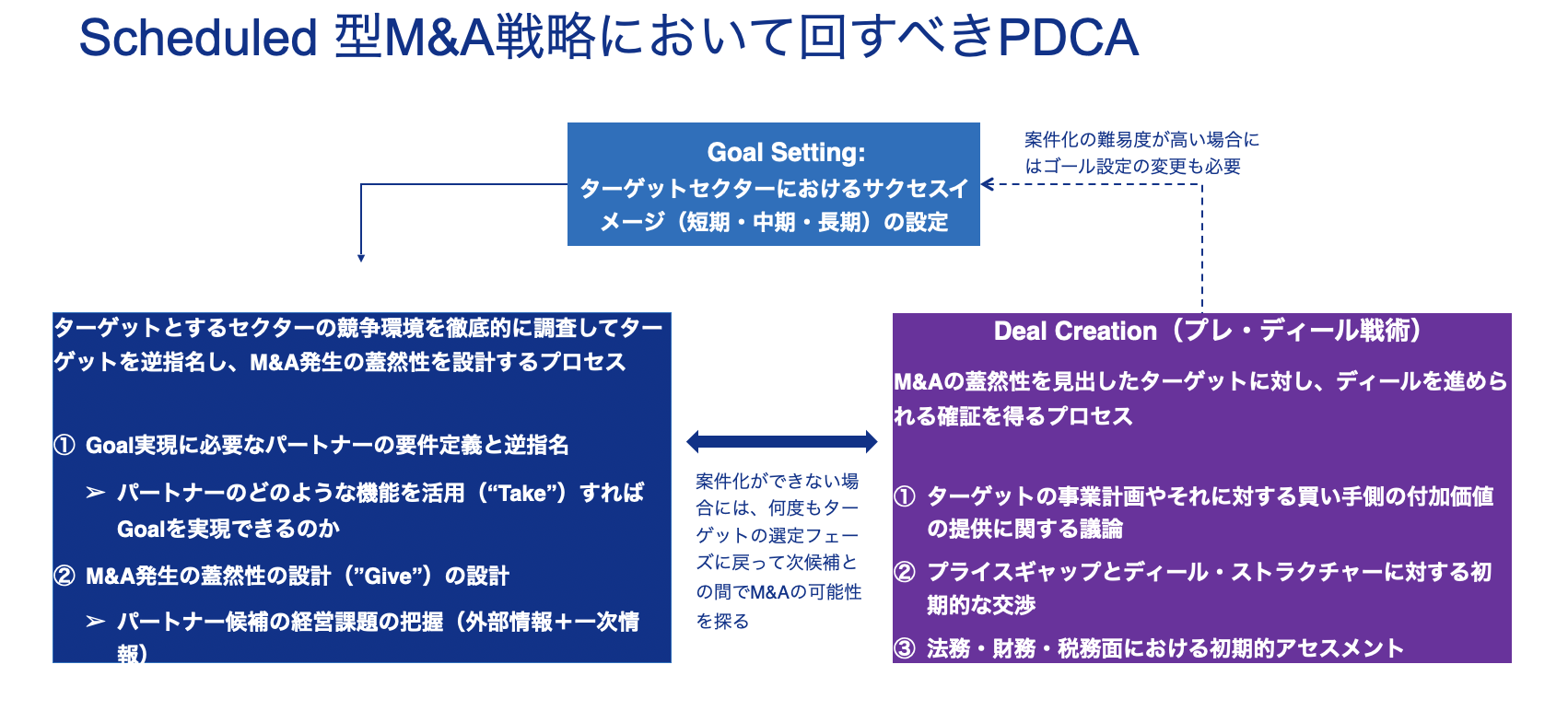

さらに前回は、このパラダイム転換を実現するために回すべきPDCAについても概説を行った。それは「明確なゴール設定」、「それを実現するためのDeal Intelligenceとターゲットの逆指名」、そして「Deal Creation(プレ・ディール戦術の実践)」という3本柱である。その関係を図示すると下記のようになるが、今回はDeal Intelligence、別名「Take & Give戦略」について詳述する。

M&Aターゲットを“逆指名”する発想

このDeal Intelligenceのフェーズとは、参入したいセクターの競争環境を徹底的に調査して、自社戦略に必要と思われる先、つまり“Take”したい買収ターゲットを逆指名し、M&A発生の蓋然性を設計するプロセスである。この「Takeしたい先の逆指名」こそが、「買うべきを買う」というパラダイムシフトの1丁目1番地である。その時点で、ターゲットが「売却モード」に入っている必要はない。あくまで買い手側の目線で、「ここが買えたらいい」と願う先を挙げることである。これにより、まず「出物ありきのM&A」から一歩踏み出すことになる。

そうは言ってもターゲットは「売り物」になっていないのだから、いくら買いたいと言い続けたところで、実現可能性が低い希望である。ではどうするか。そこでDeal Intelligence、別名「Take & Give戦略」いう情報戦略が必要になってくるのである。大仰な書き方をしているが、実は特別なことではない。ターゲットとそれが属するセクターの競争環境を徹底的に調べ、そこからターゲットが必要としているものを理解し、ひいてはターゲットとの間にM&Aが発生する蓋然性を確かめる作業のことである。

M&Aが発生する蓋然性を理解するために、下記に紹介するASEANで特徴的なM&Aの4類型を理解しておく必要がある。なぜならば、それら類型の構造的な特徴と発生メカニズムを把握することで、いかなるM&A形態も“偶然の出会い”ではなく、“予測可能な戦略行動”として捉え直すことが可能になるからである。

類型I:資本業務提携型

表に最初に掲げたM&A類型Iとは、パートナーとの資本業務提携もしくはジョイントベンチャーの組成である。表中で実際の提携例をいくつか掲げているが、代表例は2014年7月に発表された伊藤忠商事とCPグループの資本業務提携であろう。この提携は、両社が互いの株式を保有する相互出資を伴うもので、伊藤忠はCPグループの中核企業であるC.P. Pokphand Co. Ltd.(CPP)の株式25%を取得し、CPグループも伊藤忠商事の株式約4.9%を取得することで合意した。

さらに、2015年1月には、中国最大のコングロマリットであるCITIC Limited(中国中信グループ)を巻き込んだ3社間での戦略的業務・資本提携へと発展した。両社ともにアジア新興国の著しい経済成長と、それに伴う食料、化学品、情報通信、金融といった非資源分野の需要拡大に着目しており、伊藤忠商事のグローバルな商社機能と、CPグループのアジアにおける生産・加工・販売ネットワークを組み合わせることで、多岐にわたる事業分野でのシナジー創出を期待しての提携であった。

なお、本年4月に両社は、コーポレートガバナンス改革や地政学リスクの変化など、外部環境の変化を受けて、より経営の柔軟性を高めるために株式持ち合いを解消すると発表した。しかしながら今後も事業面での戦略的パートナーシップは維持していく方針としている。

類型II:成長資金ニーズ型

類型IIは、事業者側の資金ニーズを起点に、日系企業が戦略的出資を通じて関係を築くM&Aの形態である。高い成長率を誇るアジアにおいては、多くの地場企業が成長資金を求めている。インドネシアのKredivo、ベトナムのMoMoなど、爆発的な勢いで成長するフィンテック企業などはその典型である。彼らにとって大手金融機関からの出資は、資金面の充実だけでなく、信用力やブランドイメージの向上にも直結し、新規顧客の獲得や提携交渉においても大きな追い風となる。

さらに、伝統的銀行が有するリスク管理・与信などの高度な金融ノウハウやネットワークへのアクセスは、彼らのサービスの質的向上や「スーパーアプリ」化といった次の成長段階において極めて重要である。

一方みずほ銀行は、人口増加率が高く、銀行口座普及率の低いアジアの新興市場において、「金融包摂」を軸にした顧客基盤の獲得と持続的な収益源の確保を狙っていた。ASEANの有力なフィンテック企業に対して戦略的な投資を行うことで、彼らのエコシステムに参画し、アジア市場におけるデジタル金融戦略の加速を目論んだのである。みずほ銀行は、自社の金融知見を提供することでパートナー企業との共創を実現し、デジタル時代に対応したビジネスモデルへの転換を図ろうとしている。こうして、資金と相互ノウハウを軸にした補完関係が成立し、提携が実現するのである。