中東依存の軽減策としての米国産エネルギー

中東情勢の緊迫化は、日本にとっても大きな懸念事項である。日本は欧米諸国と足並みを揃えて22 年にロシア産原油の輸入を控えたことから、ほぼ全ての原油を湾岸諸国から輸入している。原油の中東依存度は23年に約95%に達し、ホルムズ海峡を経由した輸入量は8割にのぼる。

中東産油国での資源生産やホルムズ海峡への航行に支障が生じた場合、日本は短期的に石油備蓄で対応できたとしても、中長期的にはエネルギー危機に直面する恐れがある。

天然ガスに関しては、日本は大部分のLNGを中東以外の地域(主にオーストラリアとマレーシア)から調達している。ただ、ホルムズ海峡を通過するカタール産やUAE産も輸入している。LNG輸入量に占める割合では24年、カタールが287万トン(総輸入量の4.4%)、UAEが96 万トン(1.5%)を記録した。

日本が中東地域から石油・天然ガスを輸入する現状下、長期的な観点からは、調達先の多角化が課題となるだろう。そこで、石油・天然ガスの増産を掲げるトランプ政権下の米国が、代替調達先となり得る。

米国は2010年代にシェール産業の活況により、国内でエネルギー生産量を飛躍的に増加させ、エネルギー輸出の全面解禁に踏み切った。原油輸出は15年、LNG輸出は16年に開始され、輸出量は増加の一途を辿っている。

24年、米国の原油輸出量はサウジアラビア、ロシア、カナダに次ぐ、世界第4位の397万bpdを記録した。LNG輸出量はオーストラリアとカタールを上回る、世界第1位の115BCM(※10億立方メートル)に達した(出所:エネルギー研究所)。近年、アメリカはエネルギー輸出国としての存在感を強めている。

トランプ大統領は「掘って、掘って、掘りまくる」と謳った選挙公約の実現に向け、25年1月の就任演説で「国家エネルギー非常事態」を宣言し、米国内の石油・天然ガス生産を増加させる立場を明確にした。米国での資源生産の増量は、日本にとって見れば、中東依存度を軽減できる好機となる。

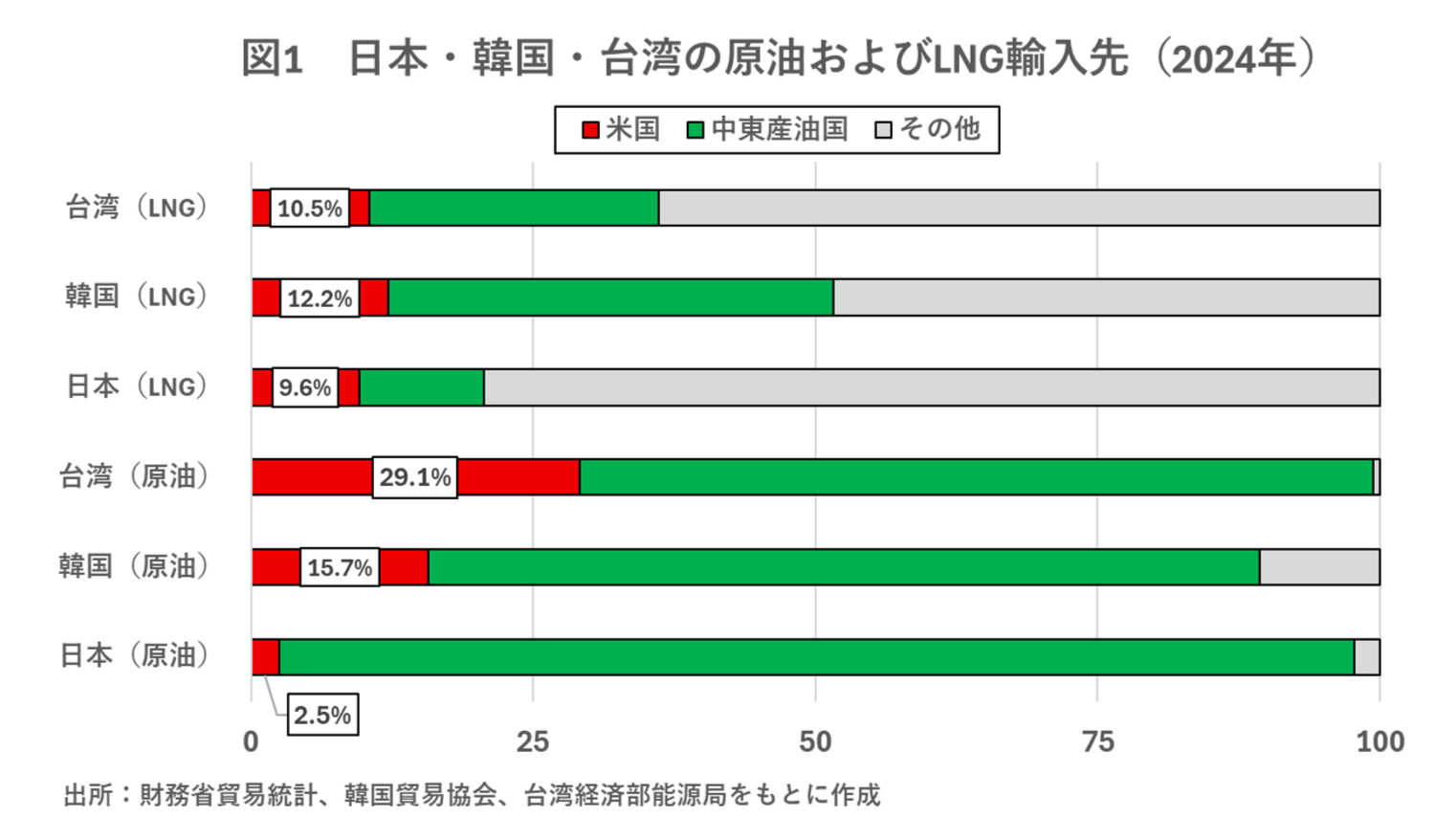

たとえば、日本と同じく、エネルギー源の大半を海外から輸入している韓国の場合、原油輸入に占める米国の割合が17年の1%から24年に15.7%まで上昇した結果、中東依存度が24年に約7割まで低下した(図1)。また、台湾でも同期間、米国産原油の輸入量が258万バレル(総輸入量の0.8%)から8300万バレル(29.1%)に増加し、中東産の輸入抑制に寄与した。

米国からの石油・LNG調達の利点は、航行上の懸念が大きい海上交通の要衝を避けることが可能であることだ。パナマ運河の通航問題があるが、太平洋を横断することで障害なく石油を日本に届けられる。また、ホルムズ海峡に次いで、潜在的に航行リスクがあるマラッカ海峡や南シナ海も避けられるため、供給途絶リスクをある程度低減できる。