確かに、日本の製油所は統廃合が相次いでおり、さらにはその大部分が中東産原油を精製するように設計されている。米国産原油を精製するのに必要な設備投資の費用も考慮すると、中東以外の調達先に変更することは容易ではない。

ただ、ペルシャ湾岸地域への過度な依存は、中東情勢の変動次第で日本の脆弱性にもなり得る。この先米国が石油供給量を増やし続ければ、当然ガソリン本体価格の原油価格が下がり、コストの上下幅も大きくは変動しないことも予想される。

強固な同盟関係にも寄与

米国からの輸入を増やしていくことは、日米同盟堅持の観点からも、日本の国家意思を示すうえでも欠かせないことである。過去、東日本大震災後の復興という観点もあり、米国が14年の日米首脳会談時点で他国に先行して、日本へのLNG輸出制限の撤廃を表明したことは、エネルギー面での強固な日米関係を反映している。

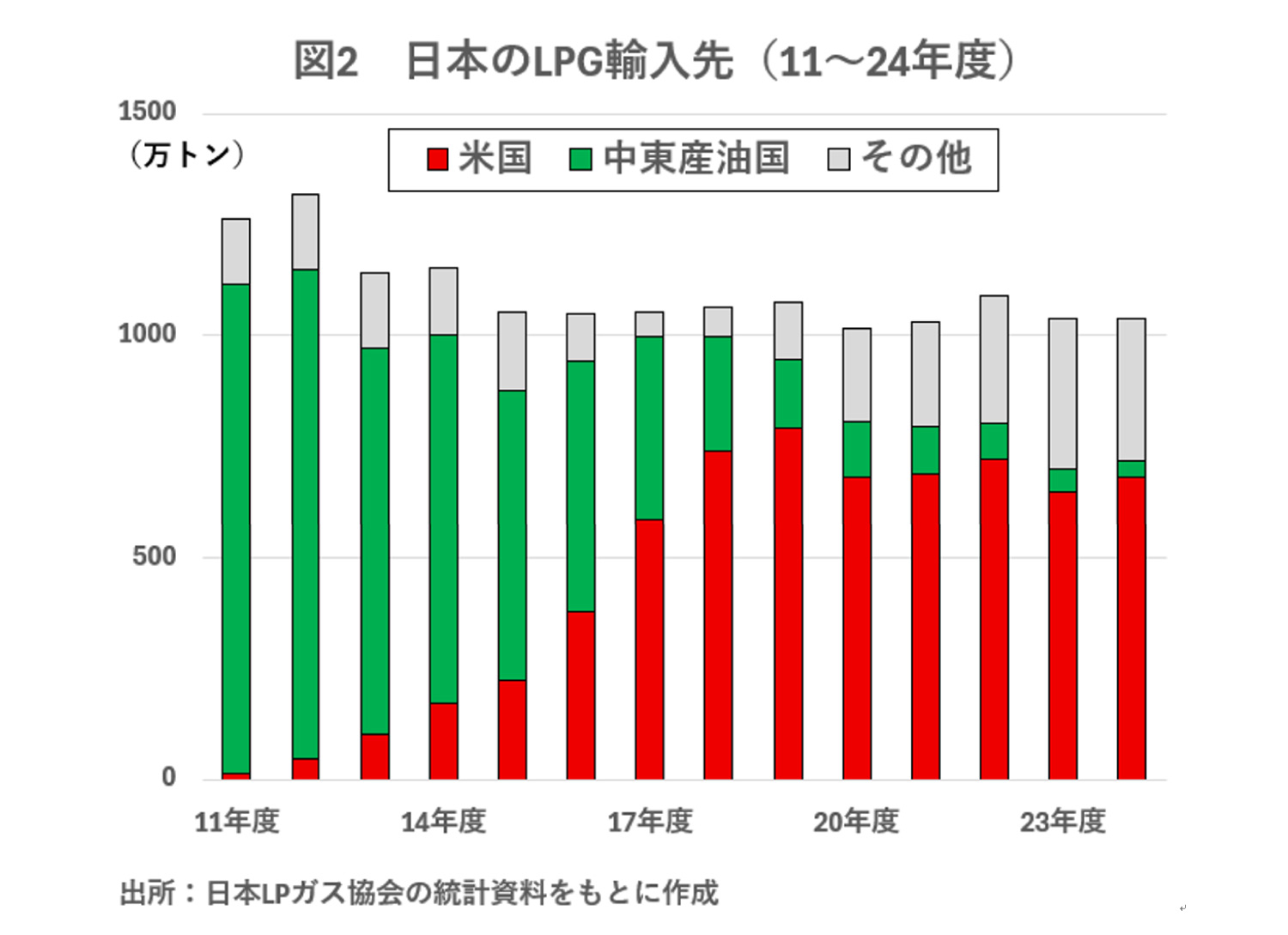

米国からのエネルギー調達では、液化石油ガス(LPG)輸入の増加が際立つ。ブタンやプロパンといったLPGは、利便性(持ち運びが容易)や環境性(他石油製品と比べて二酸化炭素の排出係数が少ない)に優れている。

また電力も不要なため、災害・停電時にも利用できる便利な燃料である。LPG輸入量に占める米国産のシェアは17年度にすでに中東産を上回り、24年度に総輸入量の65%に達した(図2)。

さらに、トランプ政権下での米国LNG産業の発展は、日本にとっては対ロシア産ガス依存の低下につながる機会でもある。バイデン前政権は24年1月より環境審査の厳格化作業を理由に、米国の自由貿易協定(FTA)非締結国向けのLNG新規輸出認可に係る審査を停止していたが、トランプ政権は発足直後に審査プロセスを再開させ、LNG新規事業を推し進めている。

日本は同じ西側陣営の一員でありながら、ウクライナ危機で対峙するロシアからのガス供給にある程度依存した状態である。24年、ロシア産LNGの輸入量は586万トン(総輸入量の8.6%)を記録した。

ロシアのサハリン 2プロジェクトで生産されたLNGを日本企業が購入する長期契約の大半が、26~31年に更新時期を迎える。このタイミングで多くの企業がロシア産LNGの引取量を見直すと予想されるが、米国産LNGの追加調達で対応できる見通しである。

ウクライナイ戦争の展開次第で、欧米諸国は日本に対し、より本格的な脱ロシア政策の早期実施を迫ってくるシナリオもあり得る。その場合、供給契約の更新時期を待たずとも、ロシア産LNGの代替調達先を確保していく必要がある。

ホルムズ海峡周辺での情勢緊迫化やウクライナ戦争の長期化といった、日本のエネルギー安定供給を揺さぶりかねない課題が表面化した状況下、日本は官民一体で米国産原油・LNGの輸入に尽力し、日米エネルギー協力をより一層促進させるべきである。