基礎年金を底上げする措置などを盛り込んだ年金制度改革の関連法が6月13日に参議院本会議で自民、公明と立憲民主党などの賛成多数で可決・成立した。ただし、底上げ措置を講じた場合、将来的に年間2兆円ほど追加で必要となることが見込まれている。国庫負担の財源確保が課題となっており、4年後の公的年金の財政検証で将来的に基礎年金の給付水準の低下が見込まれる場合などに、厚生年金の積立金を活用して、底上げ措置を講じるとした。

20日に投開票が行われる参議院議員選挙では、既に限界に達している社会保障改革を争点とすべきである。以下に示す試算も念頭に投票に行っていただければ幸いである。

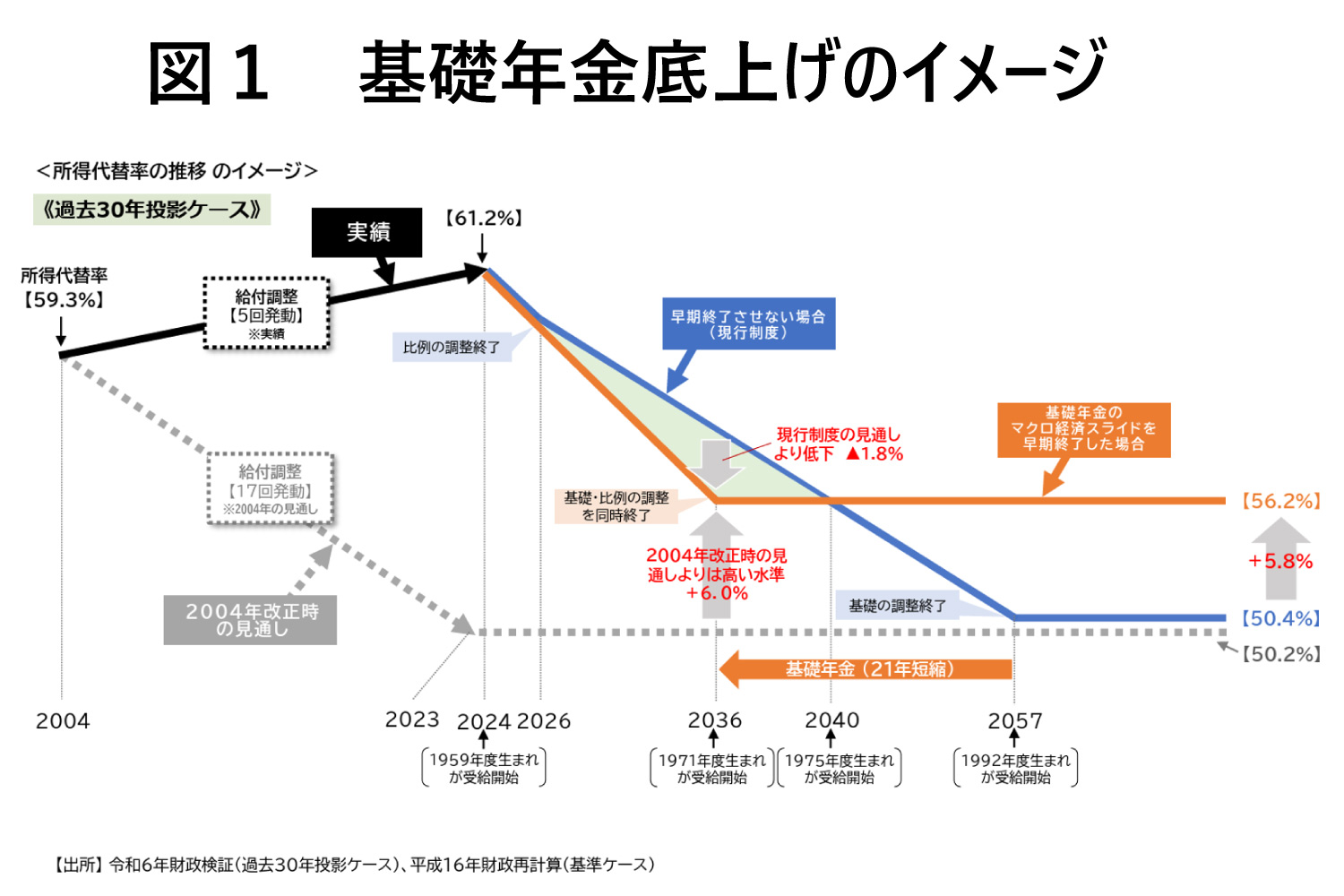

基礎年金底上げ策

基礎年金底上げとは、財源が厳しい基礎年金を比較的安定している厚生年金の積立金によって引き上げようとするものである。厚生年金の報酬比例部分において、本来であれば年金額の伸びを物価や賃金の伸び率に比べて低くおさえるマクロ経済スライドが2026年度に終了予定であったが、36年度まで適用延長することで厚生年金を減額して基礎年金の増額に振り替える。また、厚生年金の積立金を基礎年金給付財源として流用する財政措置を行うことで、基礎年金のマクロ経済スライドの適用期間を短縮するものである。

なお、基礎年金の半分は税金で賄われているため、基礎年金水準を引き上げると、その分だけ国庫負担が増加することになる。今回の改革では、追加として必要になる国庫負担の財源については一切言及されていないものの、消費税が社会保障目的税として位置づけられているため、消費税の増税で対応するものとした。

報酬比例部分へのマクロ経済スライドが延長されるということは、現在の厚生年金受給者の年金額が減額される。また、厚生年金積立金が流用されるということは、将来の年金給付に充てられるはずだった原資が減少し、さらに国庫負担増のために増税が必要になる。

そのため、基礎年金底上げは、高齢世代、現役世代、将来世代の利害が錯綜することになる。いかに世代間格差を引き起こしているのか評価するには定量的な評価に頼らざるを得ない。これは、個人が生まれてから亡くなるまでに国へ支払うお金と国から受け取るお金を現在の貨幣価値に換算して世代ごとに算出する世代会計を用いることで見えてくる。

本記事では、現在世代の生涯純負担額の現在価値、いわゆる世代勘定を、SBI金融経済研究所によるSBI-FERI経済財政モデルをベースとして、今回の分析目的に合致するよう適宜修正したシミュレーションモデルを用いて推計する。