60歳以上は「損」し、55歳以下は「得」する

以上から、基礎年金底上げによる各世代の生涯受益額と生涯負担額の増減を総合すると、60歳世代から90歳世代は、消費増税によって生涯負担額が増加し、報酬比例部分の減額によって生涯受益額が減少するため、生涯純負担額が増加。一方、0歳から55歳世代では、生涯受益額の増加が生涯負担額の増加を上回る結果、生涯純負担額(率)が減少する。

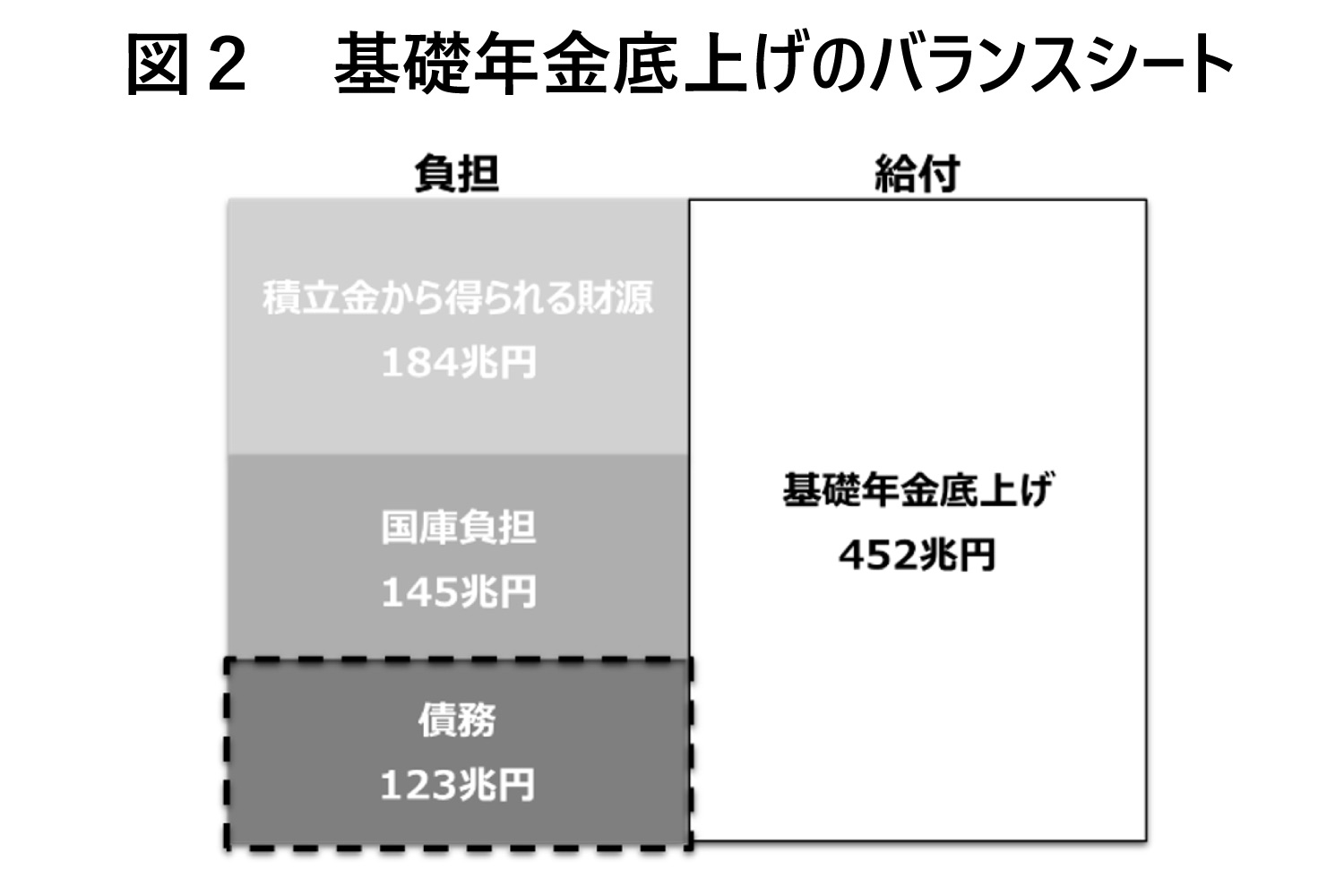

次に、図2によれば、基礎年金底上げで必要となる年金給付額は報酬比例部分の減額を考慮しても452兆円であるのに対して、それを賄う財源は積立金から得られる184兆円、国庫負担145兆円の計329兆円と試算される。今回の措置では年金保険料の引き上げは予定されていないため、給付に必要な金額との差額123兆円は赤字国債での負担となる。

この結果、将来世代の生涯純負担額(率)は、金額では590万円、対生涯所得比では2.3%ポイント増加することとなる。

このように基礎年金底上げは、政策コストを60歳以上世代と将来世代の負担によって賄い、55歳以下の現在世代の受益を増やす政策として理解することができる。基礎年金底上げに関しては、60歳以上の世代にとって生涯純負担額(率)が増加する「損」となるのに対して、55歳以下の世代にとって基礎年金底上げは生涯純負担額(率)が減少する「得」になる。基礎年金底上げの実施は、世代間対立を惹起する可能性を秘めていることが分かる。

負担を将来世代に先送りさせるな

本記事では、世代会計の手法を応用して、現存世代・将来世代の過去および将来の受益・負担を推計することで、現存世代・将来世代の生涯純負担額(率)を明らかにした。

その結果、現在の受益・負担構造とマクロ経済動向を前提とする基本ケースでは、40歳以上世代の生涯純負担率は10%前後以下であり、受益と負担の不均衡は小さいか、そもそも受益が負担を超過している。これは、現在の受益・負担構造の下では負担がより若い現在世代や将来世代に先送りされているのである。

このとき政府の異時点間の予算制約を満たすための負担をすべて将来世代が負うと仮定すると、将来世代の生涯純負担率は60%程度となり、0歳世代のそれに比べて29.5ポイント高い。すなわち、将来世代は、0歳世代の負担からさらに生涯所得の3割もの負担を追加的に負うことになる。

今回成立した年金制度改革関連法で付則に盛り込まれた基礎年金の底上げ措置を実施し、年金保険料の引き上げが行われない場合は、55歳以下の現役世代で生涯純負担額(率)が軽減される。しかし、報酬比例部分へのマクロ経済スライドが延長される60歳以上の世代や、基礎年金底上げに伴う赤字国債の発行による負担の先送り先である将来世代の生涯純負担額(率)は増加する。つまり、基礎年金の底上げは現在世代内の世代間格差を縮小させるものの、現在世代と将来世代の間の世代間格差を拡大させる方向に働く。

少子高齢化の進行と相まって、高齢世代の政治的意向を重視することで、高齢者にとって負担増となるような制度改革を先送りする日本の政治のあり方、いわゆるシルバー民主主義の存在は、29年の財政検証で実施の可否が検討される基礎年金の底上げにとっては大きな障害となる。結局、高齢者の負担増ではなく将来世代の負担増で実施される可能性が高い。

これ以上の将来世代への負担の先送りを許してはならない。今回の参院選はそうした〝選択〟を始めるべきだ。