基礎年金の底上げと生涯純税負担率

基礎年金底上げの生涯純負担額(率)の試算結果は表2および表3の通りである。

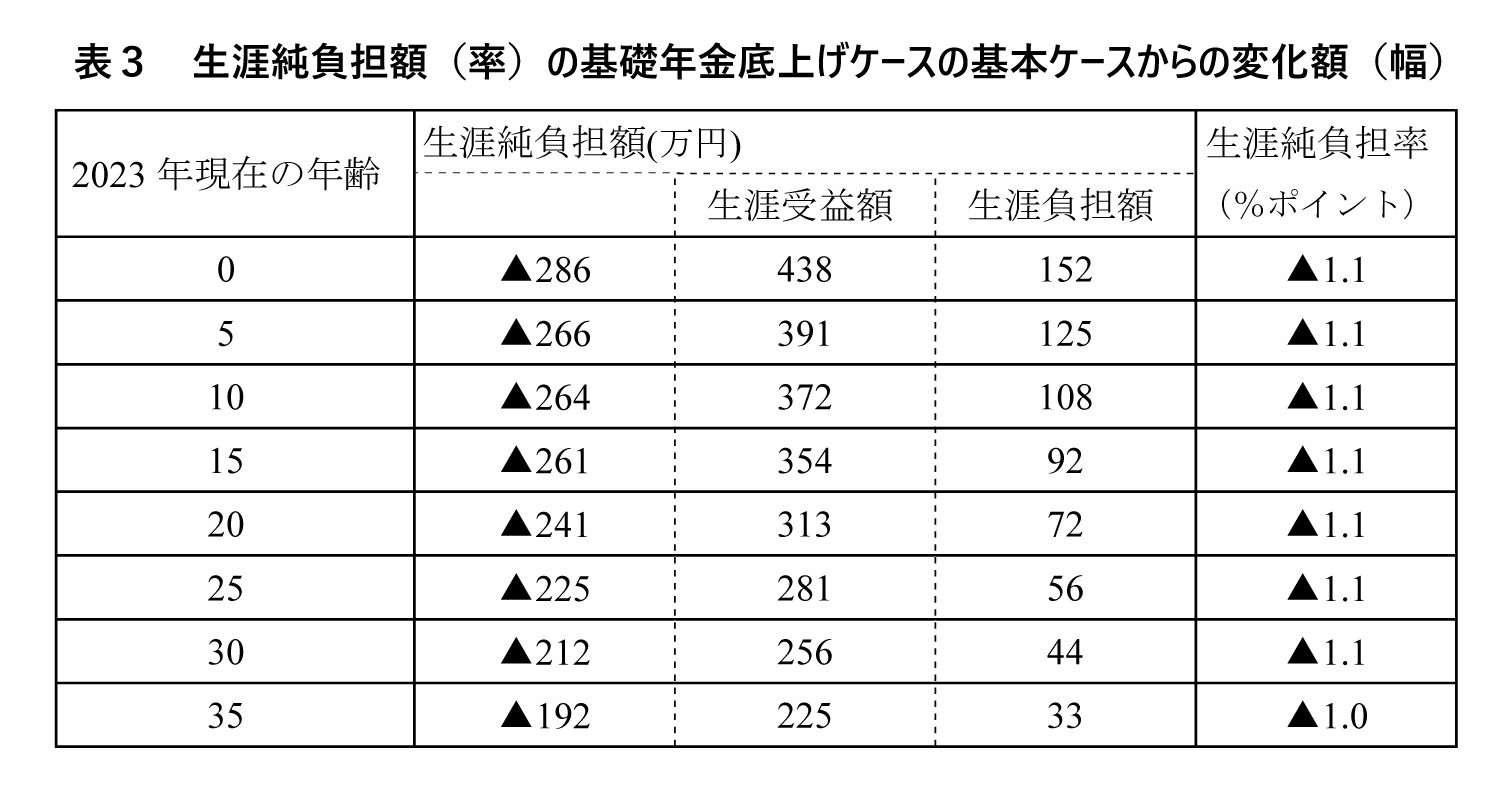

まず、現在世代の生涯純負担額(率)の変化を見ると、55歳以下の世代の生涯純負担額(率)が低下する一方、60歳以上世代の生涯純負担額(率)が増加している。世代によって、基礎年金底上げの効果が異なっているのが確認できる。

基礎年金の底上げには、報酬比例部分の削減と国庫負担の増加、つまり消費税増税、そして厚生年金積立金の流用によって調達される。これら3つの財源のうち、現在世代の受益・負担に直接影響を与えるのは、受益としては、基礎年金底上げと報酬比例部分の削減、負担としては消費税増税である。

前掲の図1によれば、基礎年金の底上げにより、本来は26年度で終了予定であった報酬比例部分へのマクロ経済スライドの適用と、57年度まで適用される見込みであった基礎年金へのマクロ経済スライドの適用が36年度で同時に終了となるため、37年度以降基礎年金底上げの効果が徐々に効き始め、40年度以降、報酬比例部分削減の効果を基礎年金底上げの効果が上回ることとなる。

つまり、基礎年金底上げによって、それぞれの世代の生涯受益が増えるか減るかは、基礎年金底上げに伴う年金削減額と年金増加額の大小関係に決まることとなり、その境が40年度ということになる。表2および表3で各世代の生涯受益額の増減をみると、60歳世代より上の世代では減少、55歳世代より下の若い世代は増加となっている。

一方、基礎年金底上げに伴って必要となる国庫負担増は、厚生労働省が財政検証で示した試算では、マクロ経済スライドによる国民年金・厚生年金の減額調整が終わる見込みとされる36年度以降に追加が生じ始め、50年度時点で1.8兆円、60年度で2.5兆円に達するとされている。そのため、36年度以降生存している世代、特に、残りの人生が長い世代ほど、表3にある通り、負担が増加する。