コストプッシュ型インフレだから利上げ阻止?

しかし、高市総裁は総裁就任直後に「コストプッシュ型インフレという状態を放置して、これでデフレではなくなったと安心するのは早い」と述べている。これは「円安により輸入物価が押し上げられた結果のインフレでは利上げの理由にならない」と言っているようにも見える。

少なくとも現時点ではそのように解釈する市場参加者は多い。しかし、高市総裁に限らず「ディマンドプル型インフレではなくコストプッシュ型インフレだから利上げすべきではない」という頻繁に見られる主張について、筆者は全面的には同意できない。両者のインフレにそれほど大きな差はないように思えるからだ。

確かに、原油価格の一時的な騰勢や何らかの制度変更(例えば補助金効果の剥落など)を受けてインフレ率が突発的に押し上げられるような現象に対して利上げを割り当てる行為は適切ではない。理由は一時的だからだ。

しかし、日本の消費者物価指数(CPI)はもう41カ月連続で+2%を上回っている。直近8月分が9カ月ぶりにようやく+3%を割り込んでおり、基調としての鈍化を指摘する向きもあるが、41カ月続いた現象は普通、一時的とは言わない。インフレのきっかけがコストプッシュであってもそれに最終需要が付いてきている以上、それは本質的にはディマンドプル型インフレと見分けがつきにくいはずである。

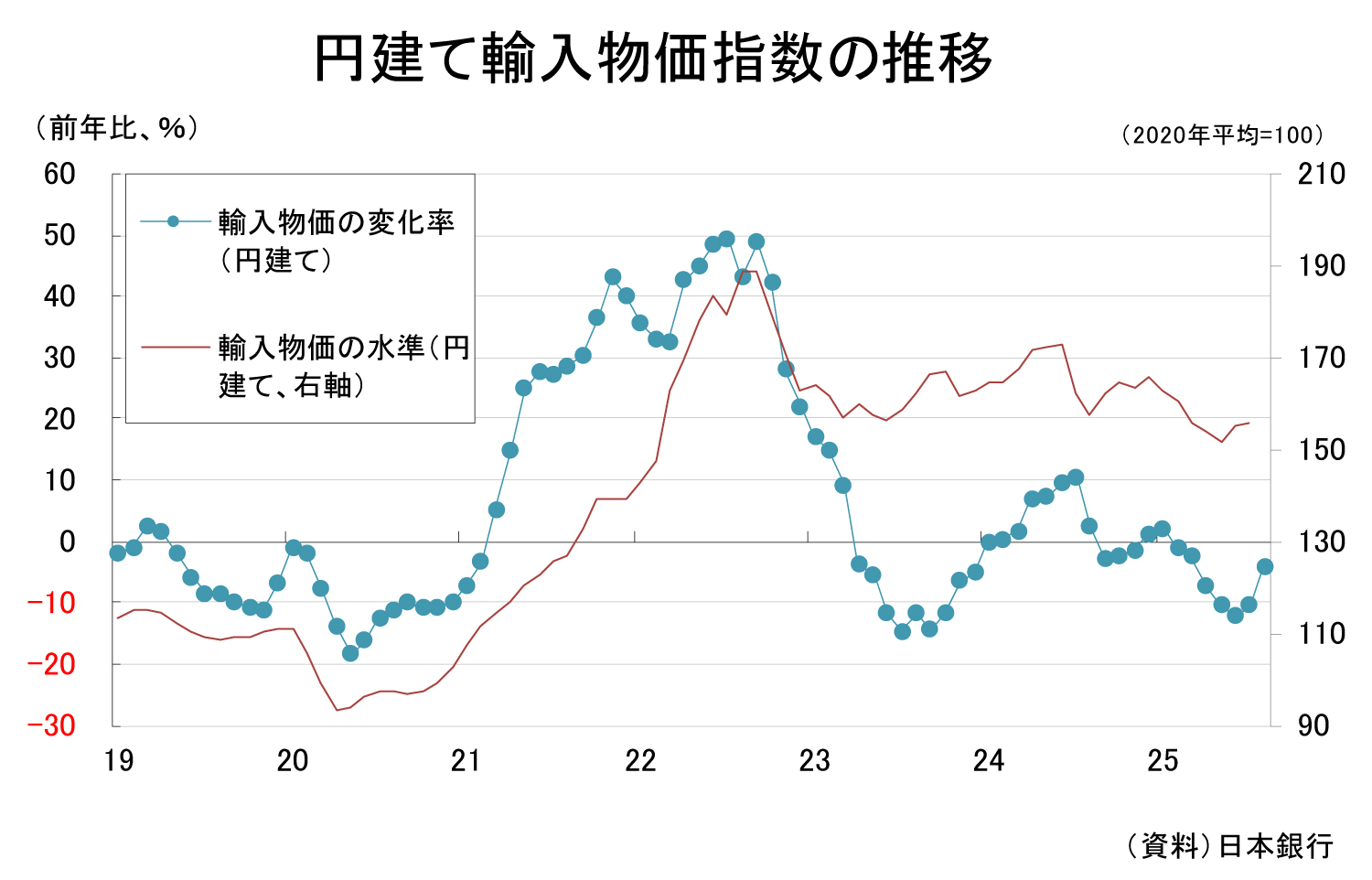

図表②に示すように、円建て輸入物価指数の前年比変化率が下落に転じても、指数水準自体はそれほど修正されていない。よって日本が海外から輸入する財の値段自体は切り上がったままであり、これを受けて企業の価格設定行動も強気に転じるという状況が続いている。

最終需要が付いてこられない水準まで値上げするような企業行動は短命で終わってしまうため、「コストプッシュ型インフレが長引いている」という現象は本来あり得ない。「需要(ディマンド)にけん引(プル)されたインフレ」ではないものの、「需要に裏打ちされたインフレ」は起きていると考えるのが自然だろう。

その切り上げられた財の価格に応じて、(人手不足も手伝って)名目賃金の上昇も起きているため、ドル/円相場や資源価格がここからまとまった幅で下落しても、日本の物価水準がかつての低水準に戻ることはあり得ないだろう。10月利上げの有無はさておき、「コストプッシュ型インフレだから」は利上げを見送る理由として決して適切とは言えないことは留意したい。