高市トレードと称されるリフレ政策への期待を映じた地合いは公明党の連立解消を受けて一旦、暗礁に乗り上げているものの、ドル/円相場は150円台で高止まりし、10年金利も1.65~1.70%とやはり高止まりしている。日経平均株価指数だけが連日史上最高値を更新した反動から大幅調整を強いられているものの、全戻しというわけでもなく、リフレ相場が終息したのかどうかは本稿執筆時点では判断がつかない。

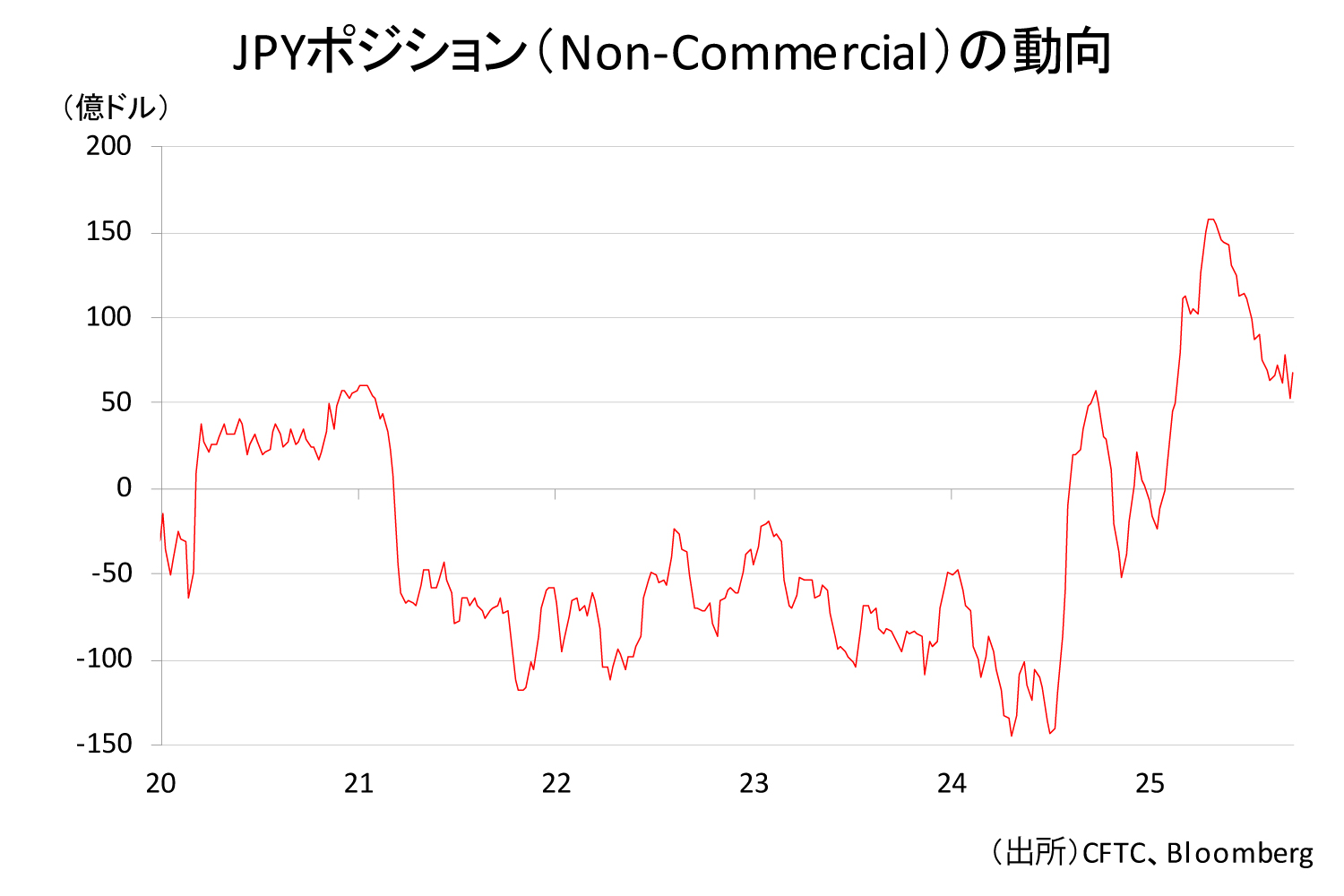

なお、為替について言えば、IMM通貨先物取引における「投機の円買い」は一時期の異様な高水準から巻き戻しが進んでいるものの、歴史的に見れば依然高水準が維持されている(図表①)。高市総裁の経済政策が本当に第二次安倍晋三政権をなぞるものになってくれば、この「投機の円買い」が中立化されるまで円売り優勢の地合いが続く公算が大きい。

しかし、こうした期待に依存し過ぎた価格形成は崩れる時も早い。高市総裁自身、財政・金融政策についてどれほどのアクセルを踏もうとしているのか定かではない。特に金融政策運営については政府・日銀の意思疎通の重要性や整合性を強調する日銀法4条を持ち出して「金融政策の方向性を決める責任は政府にある」といった解釈を示唆している。

高市総裁の政策志向を踏まえれば、日銀法4条発言は「日銀に利上げはさせません」と言っているようにも見えるわけだが、これも今のところは金融市場の先走った期待である。日本版トラスショックの懸念をけん制する周囲のブレーンが存在することを期待するほかない。ことのほか麻生太郎副総裁の影響力が濃いと言われている状況を踏まえると、真っ当な政策運営への揺り戻しもあり得る。