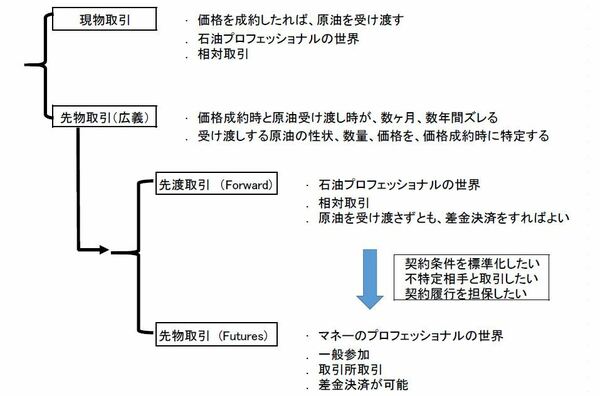

原油取引のいろいろ

次図を見ていただきたい。国際原油市場では、現物市場と先物市場の2つが、同時に存在している。結論を言えば、先物市場が価格の”絶対値”を決める。現物市場は、先物市場が発見した価格を参照しながら、売り手から買い手へ、実際に受け渡しする現物原油の価格交渉をしている。

なぜ、このような2重構造になっているのか。

それは、この構造が国際原油市場の成立の歴史を背負っているから。

今から30年前、1980年代の始め時分には原油先物市場など存在しなかった。現物取引だけだった。現物取引は、タンカーに積むくらいの巨大なかさを売り買いするので、資金力と信用力が必要だ。この取引は2段階で行われた。

まず、原油生産者と、原油を精製して石油製品を製造する石油精製会社とが、押したり引いたり価格交渉をする。ここで例えば5月1カ月の間に適用する原油の価格が30ドル、と決まる。

次に原油生産者と精製会社それぞれの個社の事情から、スポット売買が起こる。5月1カ月間で生産する原油数量を産油国側が売り余せば、スポット価格は30ドルよりも下がる。精製会社側でも、多めに買いすぎた会社は、スポット原油を放出しなければならない。

こういう需給上の融通取引は、現在でも盛んに行われている。過不足や売り買いの情報をむやみに広めず、当事者同士で相対取引をする。この取引には、国際石油ビジネスの世界に通じた口の堅い人物、つまりブローカーが活躍する。ブローカーは信頼され尊敬される職業である。