一時期盛り上がりを見せた国際会計基準──IFRSの導入議論。

米国も路線を転換して、強制適用からは距離を置く姿勢を示し、

日本でも強制適用の可能性は極めて低くなっている。

高品質で比較可能性の高い会計基準を開発するという本来の目的に沿って、

日本の国益にも資するルール作りをこれまで以上に積極的に行っていくべきだ。

以前は散見された国際会計基準(IFRS)のニュースを最近あまりみかけなくなったと感じている読者は多いだろう。関連書籍の売れ行きも芳しくないという。

日本の会計基準は結局どうなるのか。企業はIFRS対応を進めるべきなのか。ビジネスパーソンが抱いているであろうこれらの疑問に端的に答えるとすれば、全上場企業にIFRSを強制適用(アドプション)する可能性は極めて低く、国としてそう判断すべきでもない、各企業には個別の事情があり軽々には言えないが、焦ってIFRS対応のために基幹システムを入れ替える必要もない、ということになろう。

IFRSから距離を置く米国

日本の企業会計審議会は、2009年6月、12年を目途にIFRSの強制適用を判断するとの中間報告を発表した。3年の猶予をおいて実施とされたから、早ければ15年3月期には始まる、急ぎ対応を、とメディアが一斉に書きたてた。08年から09年にかけて、日本でこのような強制適用論が強まった背景には米国の変化があった。

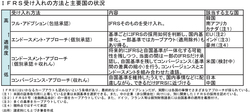

IFRSの受け入れ方法と主要国の状況

IFRSの受け入れ方法と主要国の状況拡大画像表示

01年の国際会計基準審議会(IASB)設立以来、日米は国内基準とIFRSとのコンバージェンス(差異の縮小、収れん)路線で協調してきた。しかし、米国は07年の後半頃から路線転換し、08年11月には米企業に対するIFRS義務化を11年までに決議するというロードマップ案を公表した。

しかし米国は路線を再転換。11年5月、米国証券取引委員会(SEC)はスタッフペーパーで、IFRSを取捨選択して自国基準に取り込んでいくというコンドースメント・アプローチ(一部の基準を承認し導入するエンドースメントと、その他の基準のコンバージェンスを組み合わせる方式)を発表。5~7年の準備期間をおくとした。11年中としていた最終判断も延期し、強制適用から距離を置く姿勢を示している。

日本も、11年6月の自見庄三郎金融相による談話で、15年3月期のIFRS強制適用を否定し、仮に強制適用する場合でも、5~7年程度の十分な準備期間を設定するとした。

米国の再転換の背景には、ブッシュからオバマへの政権交代で、IFRS導入論争に積極的だったコックス前SEC委員長が降りたこともあるが、自国の会計基準の策定を海外の機関に引き渡すアウトソーシングへの批判が強まったことが大きい。

メートル法でなく通貨に似ている

IASBが求めるIFRSの完全なアドプションは、自国基準を失うことを意味する。しかも、一度導入すればお終い、ではない。IFRSの内容は毎年のように書き換えられている。企業はつねにそれに準拠して財務諸表を作り続けていかなければならない。会社法や法人税法など周辺制度との間で、軋轢が生じるのではないかという懸念があるのは当然だろう。