「構造的な円安」は紛れもない事実

例えば4月10日、財務省より発表された本邦2月の国際収支統計は、経常収支に関し+2兆1972億円と2カ月ぶりの黒字に復帰した。貿易赤字が膨らみやすい季節性を乗り越えて、今後は経常収支の符号自体は黒字が続くと思われる。

内訳を見ると、貿易サービス収支は▲8245億円を記録する一方、海外での投資の利子や海外子会社から受け取る配当金といった第一次所得収支は+3兆4407億円を記録している。しかし、経常収支の符号(黒字or赤字)は円相場の需給を考える上であまり参考にならなくなっている。

例えば2022年通年の経常黒字は+11兆円以上を記録したが、あれほどの円安が進んだ。経常黒字と円の関係を検討するには後述するように、項目別の事情を割り引きながら丁寧な議論が必要である。

過去10余年の月日を経て日本の国際収支は明確な変化に直面している。端的に言えば、「これまでよりも外貨が入ってこない国」になっている可能性が高い。そうだとすれば、「これまでよりも通貨が弱くなりやすい」、言い換えれば「これまでよりも円高になりにくい」のは当然の話である。

日本の国際収支を議論する際、①貿易赤字が大きいこと、②第一次所得収支黒字が大きいこと、そして最近では③その他サービス収支の赤字が大きいことが注目の論点となることが多い。いずれも重要な論点だが、日本の経常黒字の「要」はなんといっても第一次所得収支であるため、②の実相を考えることが重要である。

今回強調したいポイントは「第一次所得収支黒字は巨大だが、円の価値を支える効果は期待できない」という点だ。なぜか。答えは単純で第一次所得収支黒字はその性質上、「外貨のまま再投資されるフローが多い」という事実があるためだ。つまり、巨大な黒字額の見かけほど円買い・外貨売りは発生していない可能性が高い。

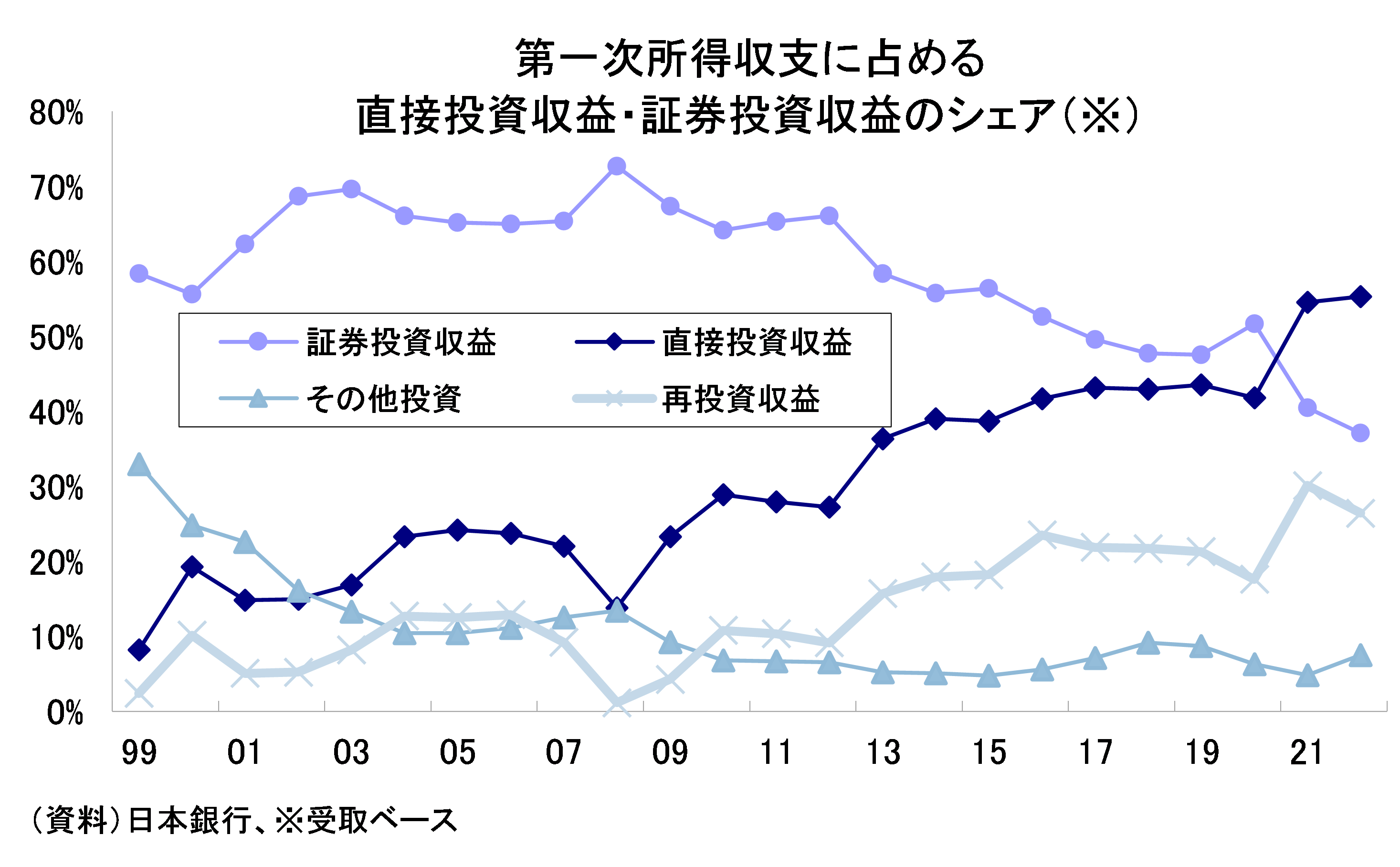

今回の本欄ではこの点に関して具体的な数字を交えて議論を示したい。まず、定義上、第一次所得収支黒字は雇用者報酬と投資収益に分かれるが、基本的に投資収益で殆どを説明できる。

例えば22年の第一次所得収支は+35兆3086億円だが、このうち投資収益は+35兆3715億円とほぼ同額だった。その投資収益は直接投資収益と証券投資収益、そしてその他投資収益の3つに分かれる。これら各収益に受取と支払が計上され、その差額が収支となる。周知の通り、日本は21年末まで31年連続で「世界最大の対外純資産国」であるため、圧倒的に海外投資からの受取が多い。

この内訳を見ると、10年頃までは第一次所得収支(受取、以下全て受取ベースで議論)の6~7割は証券投資収益だった(図表①)。しかし、10年以降、直接投資収益が顕著に比率を押し上げ、21年は統計開始以来で初めて両者の比率が逆転し、22年はその差がさらに開いている。

これは10年以降、日本企業による海外への対外直接投資(要するに企業買収)が爆発的に増えた結果である。なぜ日本企業が海外に活路を見出だすようになったのかは諸説あるが、国内市場の縮小(≒少子高齢化による人口減)、自然災害(台風や地震など)の多さ、断続的な円高、硬直的な雇用法制など多くの要因が指摘されている。

いずれも事実なのだろう。とりわけ国内市場が縮小する以上、期待収益の高い投資機会を求めれば必然的に海外へ行き着くのは自然な成り行きである。

一方で、リーマン・ショック以降の世界経済は基本的には「金利の無い世界」が常態化し、証券投資の旨味も劣化した。こうして10年以降、日本経済の対外投資はその収益源が「有価証券投資から海外企業買収へ」と変化した。

有価証券投資と異なり、海外企業買収は容易に巻き戻されないであろうから、図表①のような関係性は今後定着していく可能性が高いだろう。今後10年以上かけて直接投資収益が6~7割を占める時代になっていくのだろうか。いずれにせよ、こうして日本の対外経済部門が構造変化の最中にあることは紛れもない事実である。

それは外貨の流出入状況にも直結する変化であろうから、円相場の現状や展望を語る上でも当然影響してくるはずだ。「構造的な円安」というと頑なに否定しようという向きもあるが、外貨を巡る需給環境が変わっている以上、紛れもない事実である。