東南アジア諸国連合(ASEAN)が外国企業の投資先として注目度を高めている。ASEANへの外国直接投資(FDI)は今や世界2位の規模に拡大しており、ASEANには多くの国・地域からFDIが流れ込んでいる。もちろん日本企業もASEANへのFDIに力を注いでいる。この盛り上がりを見せる対ASEAN・FDI、実はその多くがシンガポールへ集中しており、同国の「一人勝ち」とも言える様相を呈している。なぜ、このようなことが起きているのだろうか。

「世界2位」の対内FDI規模

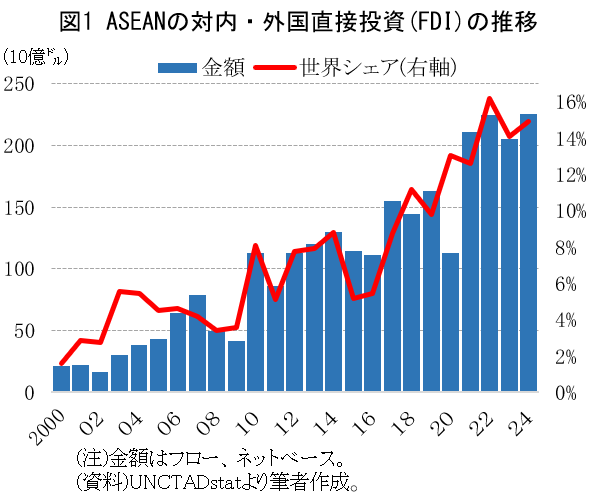

ASEANへのFDIとは、ASEANから見ると「対内FDI」である。この対内FDI(フロー、ネットベース)の規模で、ASEANは2024年に総額2253億ドルと過去最高額を記録した。ASEANは加盟11カ国の集合体であるが、これを「1つの国」とみなせば、その対内FDI規模は米国に次ぐ世界2位である。このように外国企業の投資先としてASEANは大きな存在感を放っている。

ASEANの対内FDIは増加トレンドを辿っている(図1)。その勢いは、中国の対内FDIと比べると鮮明に浮かび上がる。中国は「社会主義市場経済」のスローガンを打ち出した1990年代前半以降、ASEANを上回る対内FDIを続けていたが、2010年代後半以降、逆に下回る年が目立つのだ。特に23、24年は中国が減る一方で、ASEANは順調に伸び、双方の差は拡大した。24年はASEANの対内FDIは中国の2倍超となり、ASEAN優位の状況は更に強まった。

ASEANの伸びが際立つのは、中国国内の景気伸び悩みや人件費上昇、外資への管理強化の動き、更に18年以降に本格化した米中対立など地政学リスクの高まりから、日本企業を含む外国企業が中国への事業集中リスクを警戒し、ASEANへの投資を選好する姿勢を強めたことなどが挙げられる。もちろん、ASEAN経済の中長期の成長力に対する期待の大きさもある。

シンガポールへの集中度が高まる

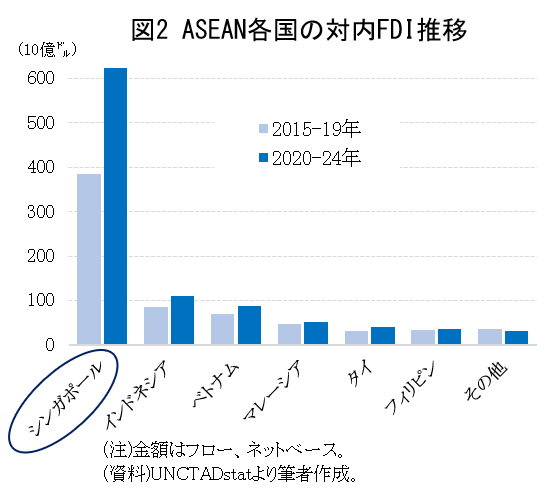

それではASEANのどの国に多くのFDIが流れ込んでいるのか。それは圧倒的にシンガポールなのである。国連貿易開発会議(UNCTAD)によると、2024年までの5年間、同国の対内FDIは合計約6230億ドルとその前の5年間に比べ6割拡大した(図2)。ASEAN全体の約4割増を大きく上回る伸び率であり、同国のシェアは63%と10ポイント近く上昇している。シンガポールはこの間、ASEANの対内FDI増加額の約8割を吸収しており、主役の座をさらに鮮明にした。

セクター別にみると、シンガポールへのFDIは金融・保険セクターに集中している。同国政府の統計では24年までの5年間、金融・保険のシェアは約6割に上り、2位の卸売り・小売り(20%)を大きく引き離す。そのシェアは近年一段と上昇トレンドにある。この金融・保険への大量に資金流入こそが、シンガポールの対内FDI拡大を押し上げる最大の要因になっているのだ。

シンガポールへ最も多く投資をしている国は米国である。その20~24年のFDIは合計約2382億シンガポールドル(約28兆5000億円)と、その前の5年間の2倍強に膨らんでいる。米国のシェアは28%と2位日本(8%)を大きく上回り、断然1位だ。米国の対シンガポールFDIの約8割は金融・保険向けであり、同セクターへの集中度の高さが特徴になっている。