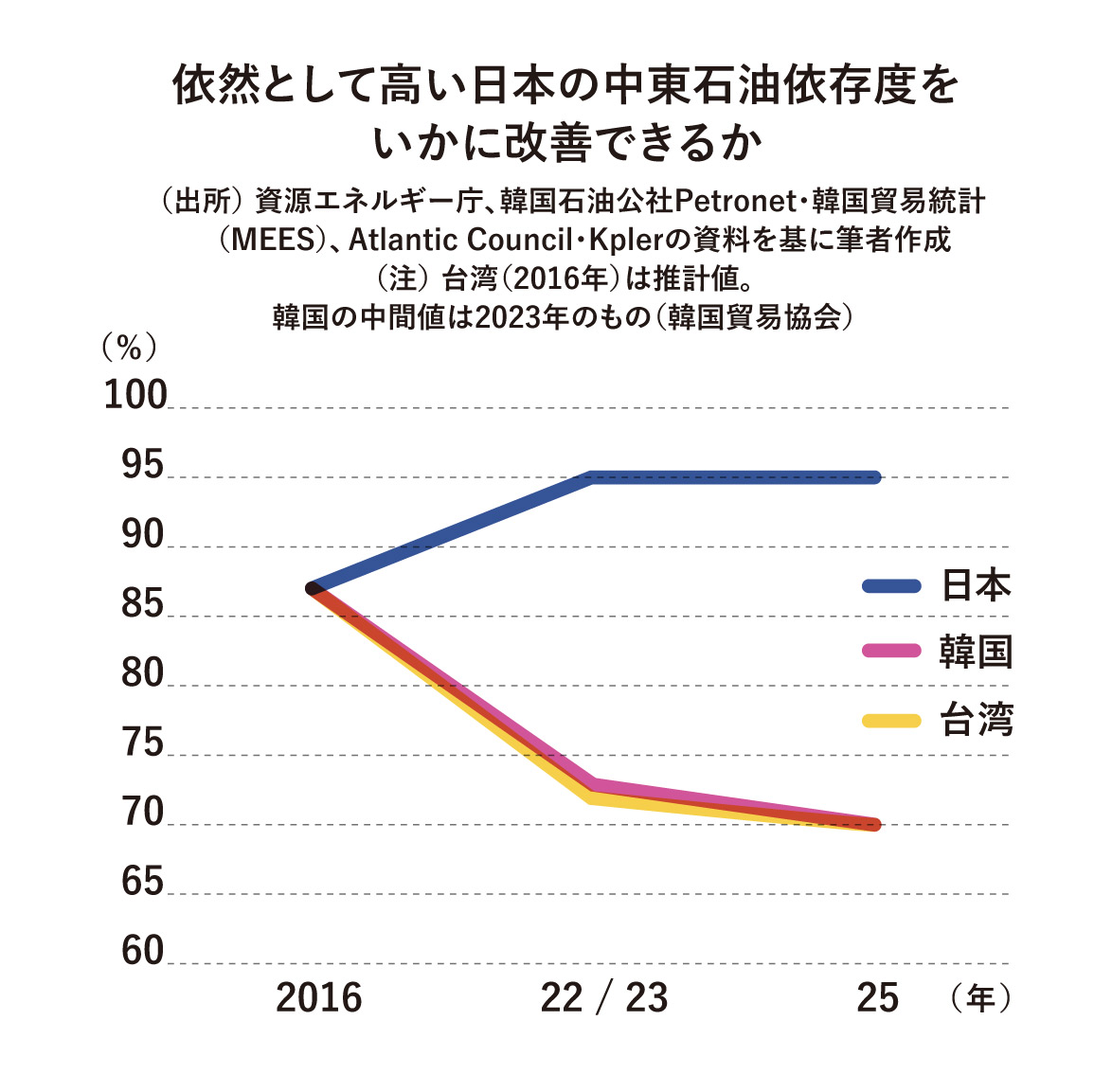

ここまで日本が奔走しなければならないのは、中東石油依存の問題が数十年にわたって指摘されてきたにもかかわらず、依存度が過去最高圏の95%に達していたからにほかならない。韓国や台湾ですら中東依存度は約70%で、日本とは25ポイントもの差がある(上図)。日本と同じ資源小国でありながら、両国はこの数年で調達先の分散を進めてきた。日本だけが世界最高水準の依存度を放置してきたのである。

もう一つの危機・LNG

なぜ日本は脆弱なのか

過去の石油危機と決定的に異なり、石油以上に深刻かもしれない要素がある。世界の液化天然ガス(LNG)供給の約2割を担うカタールが、ホルムズ海峡の内側に位置していることである。3月2日のドローン攻撃で世界最大のLNG基地ラスラファンの操業が停止し、同月18〜19日の2度目のミサイル攻撃でLNG輸出能力の17%が損傷した。

カタールエナジーの最高経営責任者(CEO)であるアル・カアビ氏は、停戦して安全が確保されたとしても積み出し再開には数カ月を要するとし、損傷した設備の修復には3〜5年かかると述べている。

ホルムズ海峡の事実上の封鎖が、世界の流通に与える影響という観点ではLNGも石油も約2割で同規模だが、明確な違いがある。LNGには迂回ルートがなく、極低温保管の技術的・コスト的制約から国家備蓄制度がどの国にも存在しない。日本の在庫は約3週間分、韓国は37日分、台湾はわずか11日分。しかも昨年、脱原発を実現した台湾はガス火力が発電の約5割を占め、LNG途絶は即座に電力危機に直結する。その意味で石油よりも深刻といえる。

日本のカタールLNG依存度は約6%だから大丈夫だ、という見方もあるが、それは不十分である。カタールから調達できなくなった年間約8000万トンのLNG需要は、約1億3000万トンしかないスポット・短期取引市場に殺到する。特に深刻なのは台湾と韓国で、両国はスポット市場で必死に調達に走るだろう。

ここで重要なのは、台湾と韓国が世界の先端半導体製造能力の約8割を握っているという事実である。米国株式市場の時価総額の約4割をAI・半導体関連銘柄が占めるいま、両国の電力を支えるLNG確保は国際金融市場にとって最優先課題となる。スポットLNGの価格上昇幅は見通せず、残念ながら世界経済にとって日本の優先度は台湾や韓国より低い。日本が買い負ける可能性は現実的であり、それが続けば電力供給そのものが脅かされかねない。

もう一点、カタール依存度がわずか6%でも、日本が脆弱である理由は、電力自由化の制度設計に起因する。自由化以降、一部の旧一般電気事業者がLNG火力の限界費用をアジアLNGスポット価格(JKM)ベースで卸電力取引所(JEPX)に入札する運用が定着し、スポット価格の高騰が卸電力価格に直結するようになっている。しかも先物市場が未整備な中、新電力は価格変動を顧客に転嫁する市場連動メニューに頼るしかなく、そうした料金契約が事業用を中心に急速に広がった。