前回の利上げの際には……

前回の米国の利上げは2004年6月のグリーンスパン議長時代から始まり、バーナンキ議長に引き継がれて2006年6月までの2年間、17回連続の0.25%ずつの利上げにより、1%だった政策金利が5.25%にまで引き上げられた。その後、8月のFOMC(米連邦公開市場委員会)ではバーナンキ議長をはじめとするメンバーが、米住宅市場が減速する中で、住宅・金融市場の脆弱性の高まりを察知し、利上げをストップした。米住宅市場は同年5月から下落し始めていた。

FRBは利上げをストップしたが、その翌年2007年にはサブプライムローン問題に端を発した金融危機の扉が開いた。その後、リーマン・ショックを経て、米国は5.25%の金利を実質0の0.25%に引き下げ、3弾もの大規模量的緩和を行い、今日に至る。

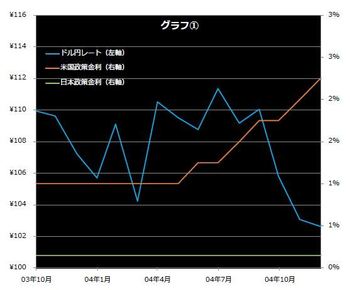

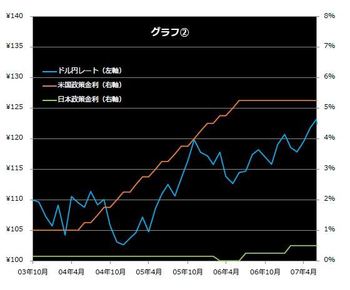

では、前回の利上げ開始直後のドル円レートの推移を見てみよう。各グラフの折れ線は、オレンジが米国の政策金利、緑が日本の政策金利、青がドル円レートを表している(FRB、日本銀行、総務省のデータを使用し著者作成)。

グラフ①は前回の利上げ局面に入った2004年6月前後の2003年10月~2004年12月の様子。この期間だけを見るとドル円レートは確かに「円高ドル安」と言えなくもない動きをしている。「米利上げ時には意外と円高ドル安」という記事にはだいたいこういう感じのグラフが載せられていると思う。しかし、もう少し長い期間で見るとどうだろう。

グラフ②は2003年10月~2007年6月までの動きだ。先ほどのグラフ①はこのグラフの左端の部分を切り出したということになる。これを見て、前回の利上げ局面では円安になったか、円高になったか、を聞かれれば多くの人は円安になった、と答えるだろう。

政策金利の引き上げに代表される金融引き締めは、その国の通貨の価値を高める効果がある。通貨がお金(利息)を生み出す力を表すのが金利なのだから、金利を上げると通貨価値が上がるのは至極当然のことだ。

反対に、利下げに代表される金融緩和を行えば通貨価値は下落する。もちろん、直接的に通貨の価値を左右する物価が上昇することで通貨価値が下落したり、物価が下落することで通貨価値が上昇するインパクトには及ばないかもしれないが、少なくとも物価の上下動に次ぐインパクトがあるのが金利の変動だ。