政府はキャッシュレス化推進に熱心である。消費税増税に合わせてポイント還元などの措置を取った。しかし、キャッシュレスが便利ならば政府の支援がなくても進むものである。それほど便利でないものを政府が無理やり支援して普及させるのは非効率である。さらに分からないのは、キャッシュレス化推進とマイナンバーカードの普及を図る「マイナポイント事業」を始めたことである。

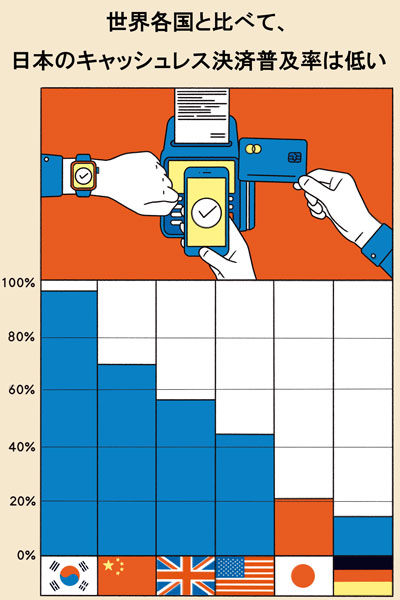

日本のキャッシュレス化は遅れている。右図に見るように、お隣、韓国のキャッシュレス化が100%近く、米国が45.5%なのに対し、日本は20%ほどしかない。それでもドイツよりは進んでいる。ただ、日本では、銀行口座の自動引き落としや銀行振り込みが進んでいる。他国ではこのようなサービスはあまり普及していない。全国銀行協会の調査では、口座からの払い出しは52.7%がキャッシュレスとなっている(2019年1~6月の累計)。

キャッシュレス決済の利点として、偽札をつかまされることや奪われるリスクの減少、外国人観光客の取り込み、最近では、新型コロナウイルス禍で誰が触ったかわからないお札に触れなくても良いことがある。現金管理の煩わしさからも解放される。

デメリットもある。お店にとってみれば、キャッシュレスは手数料がかかり、入金も遅れる。また、停電が起これば使えないことにもなりうる。

キャッシュレス化の進展は、費用と便利さ、新たな顧客の開拓との綱引きで自然と決まるはずだ。補助金で進めるものではなかったのではないか。

さらに分からないのは、マイナンバーカードと結び付けようとすることだ。マイナンバーカードを使って予約・申し込みして、自分の使うキャッシュレス決済サービスを登録し、チャージや買い物をすると、利用金額の25%分のポイントがもらえる。5000円が上限だ。しかし、パソコンで登録するためには3000円ほどのカードリーダーを買わなければならず、参加するキャッシュレス決済サービス会社も限られ、参加時期も遅れ気味である。

企業などでは社員のマイナンバーが漏れないようにと厳密すぎる管理をしているのに、なぜマイナンバーカードとクレジットカードを合わせて登録させるのだろうか。

世界中で、マイナンバーは社会保障番号であって、これがないと年金がもらえないし、銀行口座も開けないので、誰もが保有する。米国では税金とも結び付いているから、昨年の所得が少ない人に現金を配ろうとすればすぐにできる。さすがに日本でも、内閣府のホームページでマイナンバー制度を見ると、マイナンバー(社会保障・税番号制度)と書いてある。マイナンバーを、社会保障、銀行口座、納税と結び付けるのは多くの先進国がしていることだが、これをどこまで広げるかは議論のあるところだろう。

80年代の前半まで、日本の官僚は先進国でしていることを調べて、そのうち日本に向いていそうなことを導入してきたと思う。社会保障では、国民皆保険、年金、子ども手当などがそうだ。ところが80年代の後半に「ジャパン・アズ・ナンバーワン」だと自信過剰になって、日本の制度が他の国と違うから日本は優れていると思うようになった。90年代にそれが間違いだと明らかになったのに、妙にひねくれて独自のやり方に固執するようになった。

例えば、90年代初頭には、日本には不良債権などないと言い張っていたが、90年代末にはそうもいかなくなって100兆円の不良債権を明らかにし、20兆円の政府資金投入で処理をした。しかし、失敗を認めないのだから、組織として学ぶこともない。妙に意固地になって独自のことをやりだした。マイナンバーも同じである。