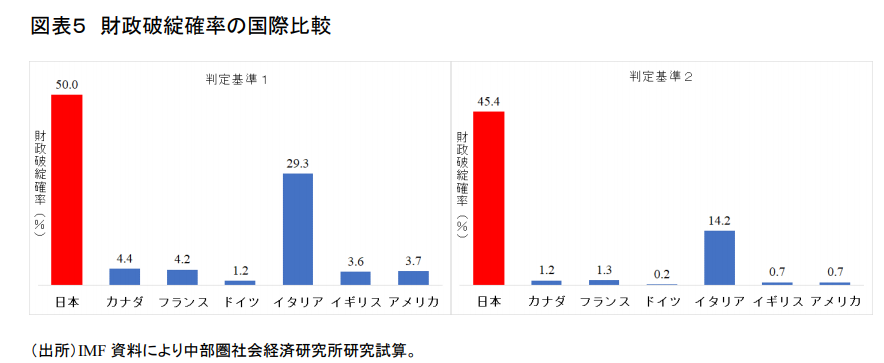

G7諸国の多くは財政破綻確率5%未満

日本以外の他のG7諸国についても、10年後の財政破綻確率を試算したところ、日本の財政破綻確率は、判定基準1で見ても判定基準2で見ても、もっとも高いイタリアを除くと、判定基準1では財政破綻確率が5%未満、判定基準2では2%未満と日本の財政破綻確率の十分の一未満と、より一層低い水準となっている。

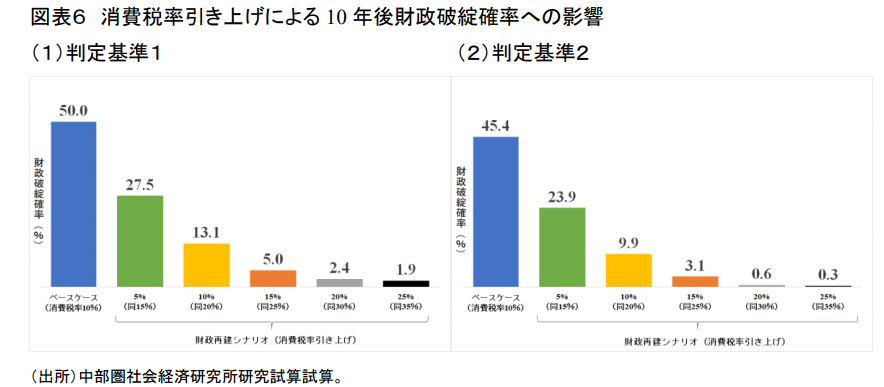

財政破綻確率の抜本的な引き下げには消費税率30%への引き上げが必要

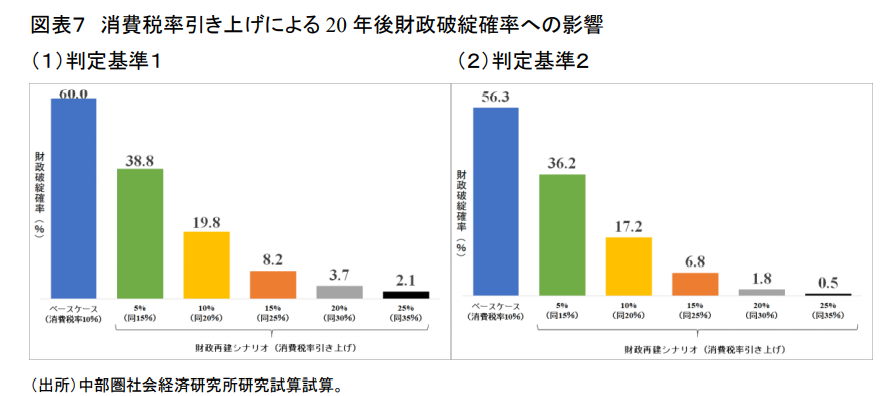

日本の財政破綻確率を軽減するために実施される財政健全化の措置としては、消費税の引き上げにより財政の持続可能性を回復させるものとする。シミュレーション結果は図表6、図表7の通りである。

いま、消費税率を2024年4-6月期に5%ポイント引き上げた場合(現行の消費税率10%から同15%への引き上げ)、財政破綻確率は27.5%(判定基準1)、23.9%(判定基準2)と、いずれのケースでもほぼ財政破綻リスクは半減する。

消費税率を10%ポイント引き上げた場合(現行の消費税率10%から同20%への引き上げ)、財政破綻確率は13.1%(判定基準1)、9.9%(判定基準2)と財政破綻リスクはほぼ四分の一まで低下する。

消費税率を15%ポイント引き上げた場合(現行の消費税率10%から同25%への引き上げ)には、財政破綻確率は5.0%(判定基準1)、3.1%(判定基準2)と、財政破綻リスクは、判定基準1と判定基準2で、現状の財政破綻確率のほぼ十分の一まで低下し、財政破綻リスクは大きく軽減される。

消費税率を20%ポイント引き上げた場合(現行の消費税率10%から同30%への引き上げ)には、財政破綻確率は2.4%(判定基準1)、0.6%(判定基準2)と、財政破綻リスクは、ともにイタリアを除く他のG7諸国並みにまで改善される。

消費税率を25%ポイント引き上げた場合(現行の消費税率10%から同35%への引き上げ)には、財政破綻確率は1.9%(判定基準1)、0.3%(判定基準2)と、G7諸国では財政状況が最も健全であるドイツ並みにまで改善される。

以上から、歳出削減を行わず、他の税目による増税も考えず、消費税の引き上げのみによって財政破綻確率を引き下げようとすれば、消費税率5~10%ポイントの引き上げでは、財政破綻確率は13.1~27.5%にまでの低下にとどまり、財政破綻の危機が抜本的に回避されるとは言い難い。

一方、消費税率を現行の10%から15~25%ポイント引き上げ、消費税率25~35%にまで大幅に引き上げられるのであれば、財政破綻確率が1.9~5.0%にまで大きく改善されることとなる。

消費税率を20%ポイント引き上げ30%にすることで、財政破綻確率は2.4%にまで低下するため、イタリアを除く他のG7諸国平均の10年後財政破綻確率の水準3.4%を1%ポイント程度下回るまで国の財政破綻確率を引き下げることが可能となる。