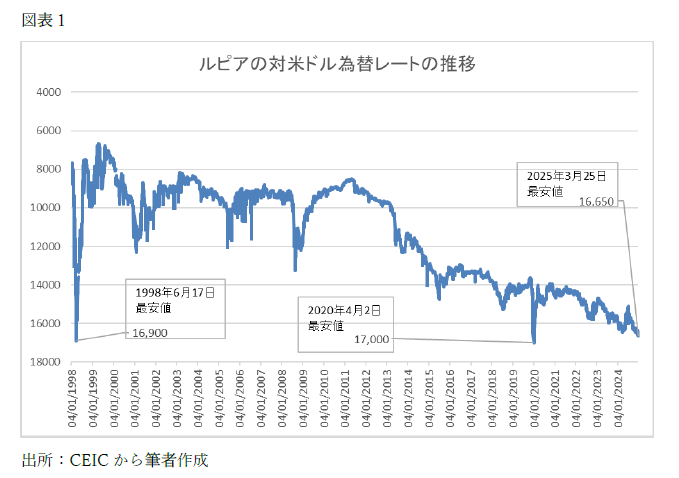

インドネシアでは、3月25日にルピアの対ドルレートが一時、1ドル=1万6600ルピア台となり、コロナ禍の2020年4月以来、その前はアジア通貨危機の1998年6月以来の最安値圏まで下落した(図表1)。さらに、ジャカルタ総合株価指数は同日時点で年初からの下落率が13%に達し、通貨安と株安に見舞われている。

背景にはさまざまな要因がある。まずは、米トランプ政権の政策の影響である。米連邦準備銀行(FRB)は3月18~19日の連邦公開市場委員会(FOMC)で、トランプ高関税政策の影響で経済見通しに関する不確実性が著しく高まっていると指摘し、政策金利を2会合連続で据え置いた。金融政策の調整を急ぐ必要は無いとのスタンスで、当面ドル高基調が続く見通しだ。

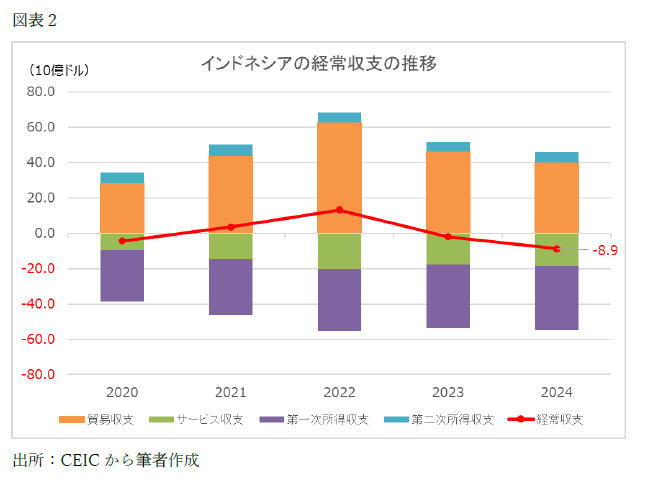

トランプ関税による経常収支赤字の拡大見通しもルピア安の背景にある。2024年の経常収支は約89億ドルの赤字となり、GDP比が0.6%と23年の0.1%から拡大した(図表2)。

衣類や家電製品など安価な中国製品の輸入増により貿易黒字が縮小した。今後、米国の対中追加関税で行き場を失う中国製品の流入が増えることが予想される。一方、最大の輸出先である中国の景気低迷により輸出は伸び悩む見通しだ。とりわけ、主力輸出品の石炭や卑金属の市況は中国の需要減少の影響を受けて、輸出価格が下落傾向にある。また、米国がインドネシアに対し32%の相互関税を発動すれば対米輸出も打撃を免れない。このため、貿易黒字縮小と経常赤字は今後も続く見通しだ。インドネシア中銀は、25年の経常赤字のGDP比を0.5~1.3%と予測している。

対外環境の悪化は、インドネシアに限らず他のASEAN諸国も直面している。しかし、通貨の対ドル為替レートの年初からの下落率をみると、3月27日時点でインドネシア・ルピアは2.7%も下落したのに対し、シンガポール・ドルは2.0%の上昇、マレーシア・リンギットは1.0%の上昇、タイ・バーツは0.7%の上昇、フィリピン・ペソは0.3%の上昇で、インドネシア・ルピアとベトナム・ドン(2.1%の下落)のパフォーマンスの悪さが目立つ。

ベトナムは、中国、メキシコに次ぐ対米貿易黒字国であり、トランプ政権は46%

影を落とすポピュリズム政策

では、ルピアが最も売り圧力に晒されているのはなぜか。それは、インドネシアの国内要因が影響している。特に、昨年10月に発足したプラボウォ政権の財政運営を巡る不透明感が大きく関わっている。プラボウォ政権は、約8300万人への給食無償提供や、低所得世帯向けの約300万戸の低価格住宅建設の支援など財政負担の大きいプログラムを推進する。こうした優先プログラムに予算を振り向けるため、2025年度予算のうち306.6兆ルピア(約2.8兆円)の予算を削減した。削減額が大きかった省庁は、公共事業省(削減額60.5兆ルピア)、高等教育・科学・技術省(14.3兆ルピア)、運輸省(13.7兆ルピア)、農業省(10.3兆ルピア)などである。

政府はこれを歳出の効率化と称し、社会福祉の向上や食料・エネルギーの自給などの優先政策を進めて経済成長を図るためと説明する。しかし、ポピュリズム政策を優先し、公共事業やインフラ支出、高等教育予算を削減すれば経済成長を鈍化させる恐れがある、と現地有識者は指摘する。また、無償給食事業やその他にどのように予算が再配分されるかの詳細が明らかでないことから、情報の透明性に問題があるとの指摘もある。市場関係者は、ジョコ前政権下で維持されてきた財政規律が崩れることを懸念する。

捻出した予算の再配分先の一つが、2月に設立された政府系投資会社BPIダナンタラだ。ダナンタラは、国営企業7社の持株会社で、国営企業からの配当金を投資ファンドに振り向け、成長分野への投資に充てる計画だ。しかし、傘下の国営企業のガバナンスや一部企業の業績不振などの問題が指摘される。傘下の国営銀行の株価も低迷している。また、政府が資本市場に関与する度合いが強まる可能性があることを警戒する海外投資家の資本流出も招いている。