途上国が直面する「早すぎる脱工業化」

前稿(『【成長から革新へ】ASEAN経済の成長を取り込みたいのであれば、スタートアップにも投資すべし ASEANの成長を考える①~グローバル工業化とデジタル化がけん引』)では、これまでのASEANの経済発展はグローバル工業化がけん引役となったことを確認した。

しかし、近年、グローバル化がむしろ途上国の工業化を衰退させ、成長の停滞を招くのではないかということを懸念する声がある。それは、2016年に経済学者のダニ・ロドリック(米ハーバード大教授)がモデル化・精緻化することで指摘した「早すぎる脱工業化」という問題である。

「早すぎる脱工業化」とは、途上国が先進国と比べて「低い所得水準」、「低い製造業比率(雇用者または国内総生産<GDP>に占める製造業の割合)」で、雇用・生産の両面において工業化がピークアウトしてしまう現象と定義される。

歴史的にみて脱工業化自体は珍しいものではない。先進国は経済が発展するにつれて、国民経済の中心を農林水産業から製造業、そしてサービス業へとシフトし、産業構造を高度化してきた。重要なのは、先進国が経験した脱工業化と現在の途上国が直面している脱工業化とではメカニズムが大きく異なることである。

先進国の場合、脱工業化のきっかけは製造業における技術革新とそれによる生産性の向上であった。これは、雇用面では製造業部門における労働投入量の節約効果をもたらし、多様化する消費者の需要に応えるためにサービス部門への労働力の移動を促した。生産面でも脱工業化は進んだが、製造品への需要が大きく減少するわけではないので、雇用に比べれば脱工業化のスピードは緩やかなものであった。

一方、グローバル経済における途上国は脱工業化を「輸入」する。先進国の製造業における技術革新や生産性の向上は製造品の国際価格を低下させる作用を持つ。途上国の製造業が同程度以上の技術革新や生産性向上によって価格競争力を保てない場合、国際間の価格競争に敗れ、雇用と生産の両面で急激な製造業比率の低下を生じさせることとなる。途上国の場合、脱工業化が進む前の所得水準や製造業比率は十分に高まっていない。このため、「早すぎる脱工業化」という現象が生じることとなる。

では、なぜ「早すぎる脱工業化」が問題なのであろうか。第1の理由は脱工業化が進んだ経済では、それ以前と比較して成長率が低下しやすいことにある。ペティ・クラークの法則に示されるように1国の経済の中心はその発展とともに、農林水産業から工業、そして、サービス業へと遷移していく。すなわち、脱工業化は経済のサービス化が進むことと同義である。一般に、製造業は規模の経済などを背景にサービス業と比べて生産性が向上しやすい。このため、労働や資本の投入量が同じであれば、サービス化の進んだ経済の方が成長率は低くなりやすい。

第2の理由として、サービス化の進んだ経済では「所得平等」、「雇用拡大」、「税負担の抑制(財政均衡)」の3つを同時に達成できないという「サービス経済のトリレンマ」に直面することがあげられる。国民の所得水準が十分に上がりきっていない状況下での成長の停滞と国民間での価値観の対立は社会の不安定化や長期的な視点に基づいた経済政策の実現困難、それによるさらなる成長鈍化を招来することになる。

ASEANにも忍び寄る「早すぎる脱工業化」

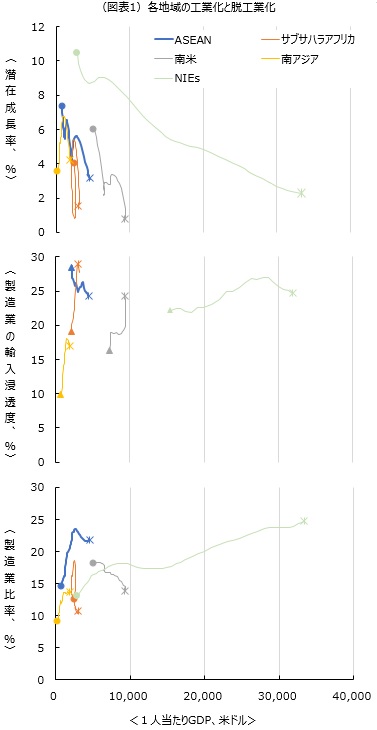

(注2)●:1974年、▲:1999年、*は2022年(但し、輸入浸透度は2020年)

(注3)ASEAN:ブルネイ、カンボジア、インドネシア、ラオス、ミャンマー、マレーシア、フィリピン、シンガポール、タイ、ベトナム

サブサハラアフリカ:カメルーン、コート・ジボワール、ナイジェリア、南ア

南米:アルゼンチン、ブラジル、チリ、コロンビア、コスタリカ、メキシコ、ペルー

南アジア:バングラデシュ、インド、パキスタン NIEs:台湾、香港、シンガポール、韓国 写真を拡大

さて、問題はこの「早すぎる脱工業化」がASEANにおいても深刻な問題か否かである。前出のロドリックは「早すぎる脱工業化」はサブサハラアフリカや南米において顕著で、アジアはこのリスクを回避できているとした。

図表1は所得水準(1人当たりGDP)と製造業比率、製造業の輸入浸透度、潜在成長率の関係を、ASEAN、サブサハラアフリカ、南米、南アジア、NIEsについてみたものである。輸入浸透度はある国や地域の市場にどの程度、国外や域外からの輸入品が流入しているかを示す指標で、潜在成長率はある国や地域の中長期的な成長率を表す。

ある地域が「早すぎる脱工業化」に陥っていれば、国際的な価格競争に負けた結果として、域外からの輸入が増加するため、製造業の輸入浸透度が上昇する。そして、それは所得水準や製造業比率が十分に高まっていない段階での製造業比率の低下を招き、サービス経済が到来することで潜在成長率は大きく低下することになる。

まず、はじめにサブサハラアフリカと南米についてみてみよう。サブサハラアフリカの製造業比率は80年代前半に2割弱まで上昇し、このときの1人当たりGDPは2500米ドルをやや上回る程度であった。

しかし、その後は低下傾向が続き、足元のひとりあたり国内総生産(GDP)は3000米ドル程度にもかかわらず、製造業比率は10%程度まで落ち込んでいる。これと連動するように、潜在成長率は1.5%程度まで低迷している。

また、南米も1人当たりGDPが5500米ドル前後であった70年代半ば以降、製造業比率は低下が続いている。

そして、それに伴って潜在成長率の低下が生じている。特に潜在成長率は17年以降1%を下回る水準となっており、地域の1人当たりGDPは1万米ドルを上回れずにいる。

この両地域における製造業の輸入浸透度は、データが確認できる99年以降だけを見ても大きく上昇しており、ロドリックのいうように「早すぎる脱工業化」を輸入したとみて間違いないであろう。

一方、NIEsは、サブサハラアフリカや南米とはいくつかの点で異なる。第1に製造業比率はほぼ一環して上昇しており、直近は25%弱となっている。第2に、輸入浸透度は上昇し、潜在成長率も低下しているが、その上昇や低下は、サブサハラアフリカや南米と比較して緩やかである。第3に地域の1人当たりGDPは70年代半ばの3000米ドル前後から順調に上昇し、20年代には3万米ドルと先進国水準に達している。NIEsにおける海外製造品の流入増や成長鈍化は、「早すぎる脱工業化」に直面していることを表しているというよりは、経済発展に沿ったものとみるのが妥当であろう。

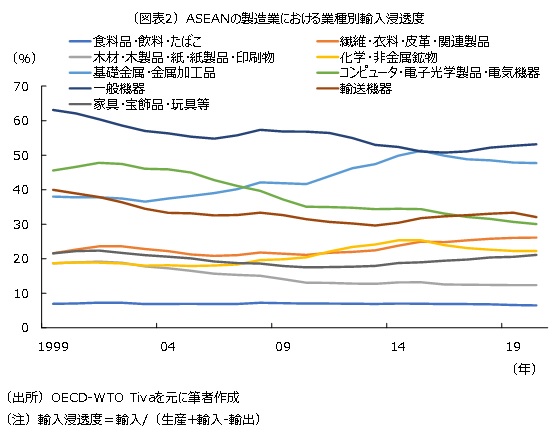

では、ASEANはどうであろうか。製造業の輸入浸透度は21世紀入り後の全体的な傾向としては低下しているようにみえる。しかし、リーマン・ショック後に注目してみると、輸入浸透度は下げ止まりつつある。実際、業種別の推移とみると、「繊維・衣料・皮革関連製品」、「化学・非金属鉱物」「基礎金属・金属加工品」ではリーマン・ショック後に輸入浸透度が上昇している(図表2)。

「化学・非金属鉱物」と「基礎金属・金属加工物」の内訳では、特に「石炭・石油精製品」と「金属加工物」で上昇が顕著である。

ASEANでは所得水準の上昇に伴い輸入が大きく増加したが、製造業のグローバル・バリュー・チェーン(GVC)においてそれを補うほどには付加価値の高い工程への移行が進んでいない。例えば、本格的なモータリゼーションが到来したインドネシアやベトナムではガソリンや軽油に対する需要が急増し、インドネシアでは13年以降、ベトナムでは18年以降、原油ですら貿易収支が赤字へと転じた。これに対して、ASEANの主要な輸出産品である「繊維・衣料・皮革関連製品」では、最終製品の輸出は順調に増加したものの、糸や生地といった原料の大部分はいまだ中国からの輸入に依存しており、ASEANには比較的付加価値の低い縫製といった工程しか集積できていない。

足元の輸入浸透度の下げ止まりは、製造業比率にも下押しの圧力を与えている。ASEANの製造業比率は1人当たりGDPが2700米ドル付近でピークアウトしている。確かに、ピーク時の製造業比率は同じ程度の所得水準時のNIEsを大きく上回る水準であるほか、直近のNIEsの水準と比較しても大差ない。しかし、ピーク時の所得水準は、まだ、ピークに達していないNIEsと比べてはるかに低い水準である。これを受けて、10年頃には5%台半ばの水準にあった潜在成長率は、足元では3%強にまで落ち込んでいる。