ASEANで「成長」に注目すべき二つの理由

なぜ、いま「成長」という切り口でASEANを見つめなおす必要があるのか。一つ目の理由は日本企業のASEANの成長に対する高い注目である。日本貿易振興機構(JETRO)が実施している「日本企業の海外事業展開に関するアンケート調査」では、日本企業が今後、海外で事業拡大を図る国・地域のトップ10と、それらの国・地域に関する選択理由トップ5が公表されている。

2023年度調査では、ASEANからベトナム(第2位)、タイ(第5位)、インドネシア(第6位)、シンガポール(第9位)、マレーシア(第10位)がランクインし、選択理由では「市場規模・成長性」がいずれの国もトップであった。「人件費の安さ、豊富な労働力」という理由のランクインがベトナム、インドネシアのみで、どちらも得票率が「市場規模・成長性」の4割以下であることと対照的である。

二つ目の理由は、ASEAN経済が新たな発展段階を迎えようとしていることである。日本企業の進出が積極化した1990年前後のASEANの一人あたり域内総生産(GRP)は1000米ドル以下と、世界銀行の所得分類を単純にあてはめれば、低所得国に過ぎなかった。しかし、2022年のひとりあたりGRPは5336米ドルと、すでに高位中所得国水準に達している。もはや、ASEANの発展段階は「新興」から「成熟」に移りつつある。今後は、安定的に中速の成長スピードを維持し、いかにいわゆる「中所得国の罠」に嵌らずに高所得国や先進国入りの道筋を付けられるかが重要となってくる。

以降の連載では、これまでのASEAN経済の「成長」を整理したうえで、近い将来、この地域が直面するであろう成長の課題とその対処法について述べていく。

ASEANの成長のエンジンとは?

総じてみれば、ASEAN経済はこれまで順調な発展を遂げてきた。この発展が何によってもたらされたのかを実質国内総生産(GDP)の産業別構成比の推移からみると、まず、1970~80年代に2割以下にすぎなかった製造業が90年代以降、20%台前半まで上昇していることが見て取れる(図表1)。

これは先発して経済の離陸期を迎え、その後先進国レベルまで経済発展した韓国や台湾が同程度の所得水準にあったとき(80年代)と比較しても遜色ない。1990年頃から日本をはじめとする先進国企業による途上国への生産移転の動きが本格化するなかで、ASEANはその主要な受け皿となり、タイの自動車産業、マレーシアの電気機器産業、ベトナムの電子機器産業に代表されるような輸出主導型製造業を育成することに成功した。

しかし、ASEANにおいて存在感を高めてきたのは製造業だけではない。経済全体に占めるサービス業の割合は70年代の42%から20年代に52%へ+10%拡大した。これは製造業の割合が高まるにつれてサービス業の割合が低下傾向にあった韓国や台湾と大きく異なる点である。

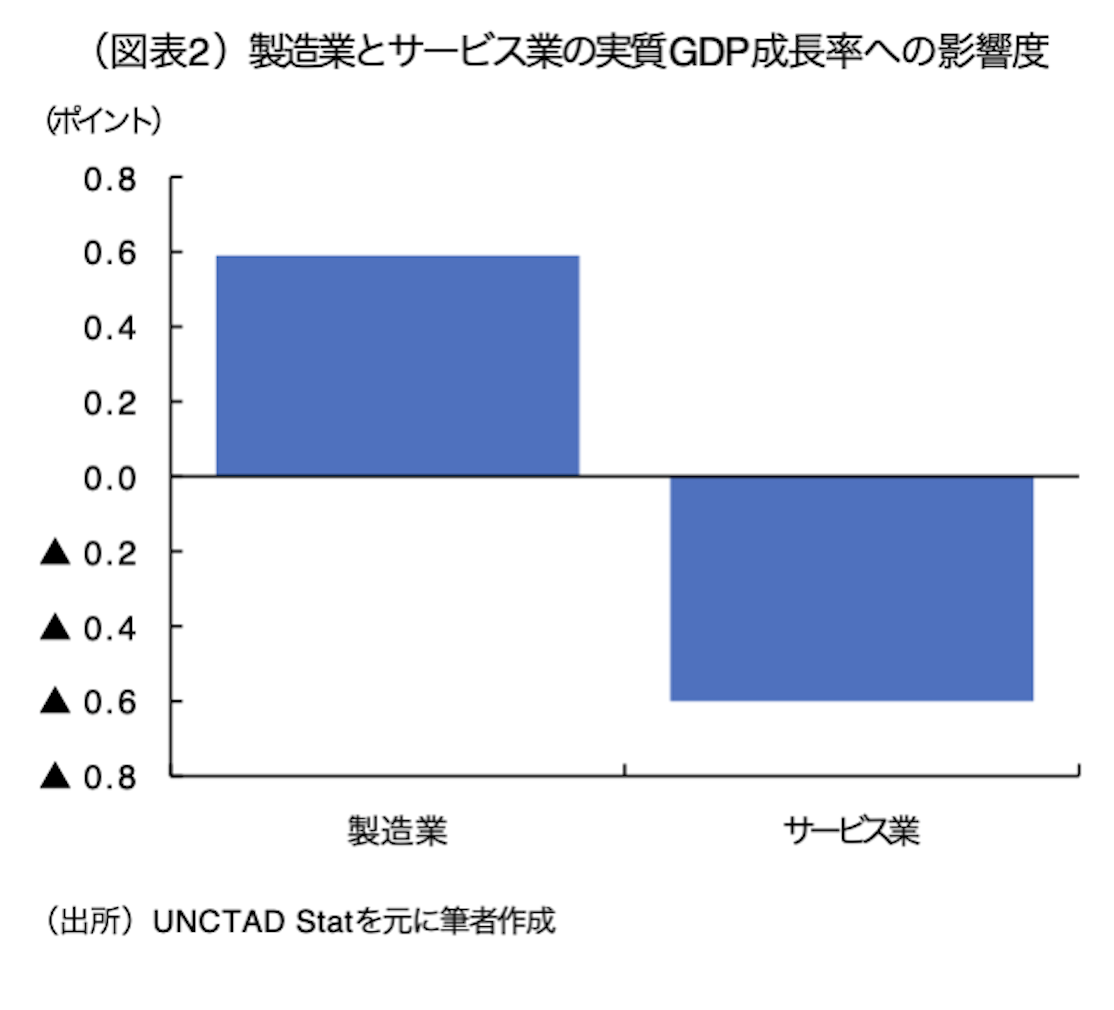

そこで、ASEANの成長のエンジンが製造業とサービス業のどちらであったのかを確かめるために、製造業およびサービス業がそれ以外の産業の成長率を1%超過した時の実質GDP成長率への影響度を試算した(詳細は補論参照)。これによって製造業、または、サービス業の経済全体へのけん引力をより正確に把握できる。図表2が試算結果のグラフである。

製造業が0.59の一方、サービス業はマイナスであった。影響度がプラスであればその産業が成長のエンジンであったことを意味することから、ASEANの成長のエンジンは製造業であると断定できる。