昨年来、世界の株式市場は新型コロナウイルス感染拡大に苦しむ経済とは裏腹に上昇基調を辿り続けてきた。米国では主要株価指数が連日のように最高値を更新。異様な「不況期の株高」の構造は、ワクチンや景気対策への期待を背景とした「業績期待相場」へと変化しつつある、との見方さえ生まれつつある。

特にバイデン政権下で進行する大型財政政策と、インフレ許容を公言する米連邦準備制度理事会(FRB)の金融政策に支えられた米国市場の「リスク・テイク」機運は、空売り銘柄の踏み上げで注目された個人投機家集団をも巻き込んで、株からジャンク債、原油そして暗号通貨にまで幅広く浸透している。そんな高揚感が漂う米国市場の中で、一風変わった「SPAC」という言葉も目立つようになった。

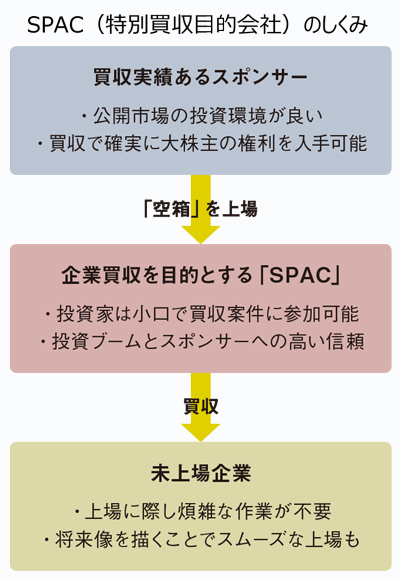

これは「特別買収目的会社(Special Purpose Acquisition Company)」と呼ばれ、読んで字の如く、企業買収を目的に作られた会社のこと。金融取引ではしばしばペーパー・カンパニーとしてSPC(特別目的会社)が利用されるが、SPACは「買収」に限定したSPCだと言って良いだろう。

企業を買収しようとSPACを上場するスポンサー、SPACに買収されて上場銘柄となる企業、そしてSPACの株を購入する投資家の三者の利益思惑によって構成される。SPACは上場後2年以内に買収を行う必要があり、不首尾に終われば資金を投資家に返還することになるが、スポンサーは2年間かけて買収機会を模索することが出来る仕組みだとも言える。

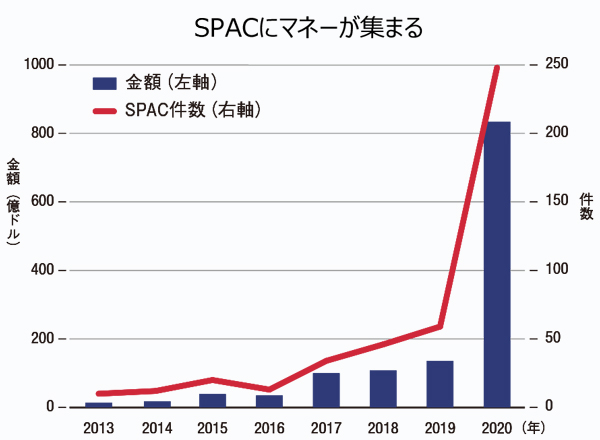

この「白地小切手会社」とも揶揄される構造自体は1980年代から存在しているが、世界的な注目を集めるようになったのは上場件数が急増した昨年である。SPACリサーチの推計によれば、2020年のSPAC上場による資金調達額は830億㌦と過去の累計総額を上回り、全新規上場(IPO)件数の約45%を占めるに至った。

21年に入ってもその勢いは衰えず、1~2月だけでSPAC上場を通じ650億㌦の資金が新たに調達され、既に昨年に迫る勢いだ。現時点で約400銘柄のSPACが上場されており、総額1200億㌦が買収用資金として待機している、と言われる。実際にSPACに拠る買収が進めば、当初調達金額の約5倍規模の案件になると予想されることから、現在の米国市場では潜在的に6000億㌦(約60兆円)という途方もない規模の買収機会が存在している計算になる。

ではなぜこれほどまでに、SPACが人気を集めているのだろうか。それを解読するには、有利な状況で買収を進めたいスポンサー、機動的に新規上場を図りたい未上場企業、小口で買収案件に参加しようとする個人投資家、というそれぞれの当事者の観点から想像してみればよい。先に結論付ければ、昨今のSPAC人気は「買収ブーム、上場ブームそして投資ブーム」という三つの相乗効果が形成する一種のバブルであるように思われる。

スポンサー、投資家、企業

思惑合致が起こすバブル

まず買収を手掛けるスポンサーの立場から言えば、従来は公開(パブリック)よりも非公開(プライベート)の市場の方が投資効率の面では有利とされていたが、プライベート・エクイティ(PE)・ファンド間の案件争奪など競争の過熱もあって、徐々に公開市場に目が向けられるようになった。そしてコロナ禍への対応としてFRBが市場支援に出動したことを受け、20年3月以降に株式市場が急回復したことがその変化を加速させた。既存の上場企業だけでなく、SPACの上場にも飛びつく投資家が増えたのである。

またSPACを利用すれば、スポンサーは買収時にその発行済み株式の20%を取得することになり、確実に大株主としての権利を有することになる。買収検討期間の2年間が短すぎるとの指摘もあるが、逆に2年経っても食指の動く企業が見当たらなければ調達した資金を投資家に返還するだけで済むため、責任は限定的とも言える。

そして上場を目指す企業にとっても、SPACは極めて魅力的な「公開ルート」となった。本来、上場には多くの煩雑な作業が必要となり、プライシングに関しても引受証券会社や機関投資家との厄介な交渉が続き、ディスカウントの圧力を受ける。上場成功のために今後の収益・戦略の拡大計画などエクイティ・ストーリー(成長への物語)を事細かく要求される。新規上場時に支払う引受手数料も少なくない。また市況が急激に悪化すれば、年月をかけて周到に準備してきた上場を延期せざるを得なくなる場合もある。

こうした従来型のIPOに比べ、SPACは実に柔軟で自由度が高い上場手法と見做されるようになった。極端なことを言えば、赤字企業であっても将来の薔薇色の展望を示すだけで上場の可能性を手に入れられるのである。SPAC上場は「裏口入学」と陰口を叩かれることもあるが、従来「ユニコーン」と呼ばれてきた有望な非上場選好の企業の中に、株式市場の好調さから上場を目指す機運が強まってきたことも事実である。また、積極的に出口戦略を検討してきた企業経営者や出資者にとっては、買収を目的としたSPACへの身売りが最も効率的なルートとなったことも想像に難くない。

そして投資家の目にもSPACは興味深い投資対象として映るようになった。確かに上場当時のSPACは単なる「空箱」で、どんな企業に変身するのか皆目見当も付かないが、著名マネージャーや買収実績のあるファンドがスポンサーに就くケースも少なくない。比較的少額の投資資金で大規模な買収案件に参加できる旨味もある。SPACの調達資金の90%は信託勘定に置かれ、先述の通り2年間案件が発掘できなければ投資資金は返済される、という安全弁もある。投資家にとっては運用の選択肢が増えたと言って良い。