昨年秋に金融庁と日銀は、邦銀が保有する海外レバレッジド・ローン(低格付け企業向け融資)やそれらを束ねたCLO(ローン担保証券)の投資リスクに対する問題意識を提起し、その調査結果を今年6月に公表した。

当局は、日本勢のCLO保有残高シェアは全体の18%と高水準ではあるものの、格付けがAAAの商品が99%を占めており、元本毀損やシステミック・リスクが発生する可能性は低い、との判断を示している。

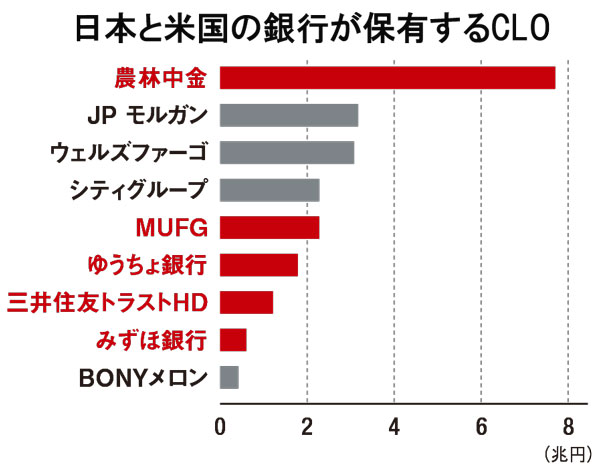

とはいえ、農林中金の保有残高は突出しており(右図)、日本の金融機関の保有額も昨年6月時点で13.8兆円と、昨年末時点の米銀による総保有額994億ドル(円換算で10.6兆円)をはるかに上回っている事実は無視できない。

確かに前回(2008~9年)の金融危機の際にもCLOのAAAは無傷であった。新型コロナウイルスによる世界的な景気後退局面にあっても、その構造上、AAA格付け商品が元本割れする可能性は小さいと判断しても良いと思われる。

かといって「リスク・フリー」と判定できないのが証券化商品の泣き所である。世界中で感染が再拡大し、米国やブラジルなど制御に失敗する国が続出し始めている状況では、景気後退が想定外に長期化したり、大型デフォルトが相次いだりする可能性は高まっている。安全なワクチンの開発も、ウイルス増殖に最適な秋から冬にかけて、さらなる拡大が予想される時期には恐らく間に合わないだろう。それが、CLOの胚胎するクレジット・リスクである。

誤解を避けるために指摘しておきたいのは、金融危機の際に市場を揺るがしたサブプライム・ローンとその証券化商品であるCDO(債務担保証券)などと、今日の市場で注目を集めているレバレッジド・ローンとその証券化商品であるCLOは「似て非なるもの」である、ということだ。

周知の通りサブプライム・ローンは信用力の低い個人に対する住宅ローンであり、深刻な景気後退で不動産担保価値が下落したり利払いが不能になったりすれば、ローンは均一的に不良債権化し、結果的に証券化商品も大幅に毀損する。10年前は、AAAの商品ですら大幅な元本割れとなったのである。

一方でレバレッジド・ローンは信用力の低い企業に対する融資であり、景気後退でデフォルトが発生することは不可避となるが、サブプライム・ローンのように一様にその価値が低下するわけではない。借り手企業のセクターは、一般消費財、テクノロジー、通信、金融、ヘルスケア、エネルギー、素材といった幅広い分野に広がっている。

つまり、そうしたさまざまな企業向けのローンを集めたCLOは、サブプライム・ローンだけを束ねたCDOよりも大幅にリスク分散が効いているのだ。これが、CLOとCDOを同じ土俵で語ることはできない一つの理由である。

かといって、高格付けのCLOが元本割れを起こしたり市場で値崩れを起こしたりすることはない、とは言えない。それはあくまで「今後の景気次第」と言っても過言ではない。