(図表3)日本の消費者物価上昇率の試算

(図表3)日本の消費者物価上昇率の試算拡大画像表示

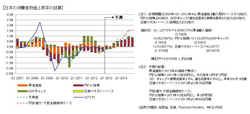

そこで、いままでのしぶといデフレ状況に対して、物価を明らかに引き上げる今後の経済金融動向がどのような結果をもたらすかを試算してみた(図表3)。試算では、前提として円ドル相場で年10円の円安、実質経済成長率2.5%、そして日銀が年30兆円の量的金融緩和をするものとした。ちなみに、原油価格は据え置きとしている。また、日銀の量的金融緩和額は、日銀券発行高、貨幣流通高と日銀当座預金の合計額で表されるマネタリーベースの金額とした。

結果は、図表3でわかるように、物価上昇には円安が一番効いており、高い経済成長率は少々、そして金融緩和はほとんど効かないという内訳だ。しかも、日銀の大胆な追加金融緩和への期待から足元円安が進んでいるが、円ドル相場で100円程度まで円安となり、いままでの日銀のマネタリーベースの増加額を大幅に上回る量的緩和をしても、インフレは1%程度までしか上昇しない。

そこで、円安と量的金融緩和をより大胆に置いたのが、図表3の赤い点線で示された円安進行・大胆金融緩和ケースだ。そこでは、円ドル相場が年30円円安になるとし、日銀が年60兆円量的金融緩和することを前提としている。

しかし、急激かつ大幅な円安と、いままでにない異例な量的金融緩和があっても、物価は2014年第4四半期にかけて1.6%までしか上昇しない試算結果だ。しかも、1.6%の物価上昇は、年30円もの円安がその後も進行しつづけ、前例のない量的金融緩和政策が打ち続けられなければ維持できない。

この結果からみえるのは、物価目標2%達成の難しさだ。しかも、物価を引き上げるのはもっぱら円安で、景気が好調でもその寄与は大して高くない。これでは、物価の上昇は、需給の改善よりも輸入物価の上昇によってもたらされるということになる。くわえて、円安が大きく進み続けることになれば、早晩日本売りの様相を呈しかねず、危険ですらある。

物価目標達成の鍵はマインド

では、物価目標2%が無理な目標なのかといえば、必ずしもそうでもない。それは、欧米主要国のインフレが、日本とは違って2%から下がりにくいことが大いに参考となる。